ホームセンター業界大手のDCMホールディングス株式会社(以下、「DCM」)とコーナン商事株式会社(以下、「コーナン」)。

売上規模が近い両社ですが、決算書を比較すると、利益率やキャッシュフローには意外な違いが見えてきます。

この記事では、2026年2月期決算をもとに、

- どちらがより稼げているのか

- 利益率の差はどこから生まれているのか

- キャッシュフローから見える投資戦略の違い

について、決算書の視点からわかりやすく解説していきます。

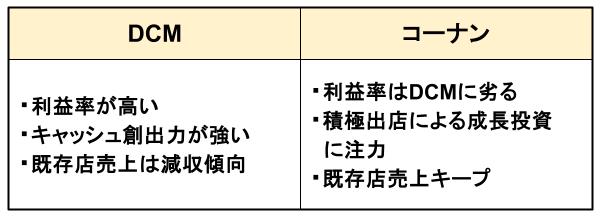

結論|収益力はDCMが優勢、成長投資はコーナンが積極的

先に結論から記載すると、直近決算では以下の特徴が見えてきます。

つまり、

「安定収益型のDCM」 vs 「投資拡大型のコーナン」

という構図が見えてきます。

比較対象企業の概要

決算内容に入る前に、まずはそれぞれの会社概要を簡単に見ていきましょう。

店舗数はDCMが多くなっており、両社ともホームセンターを主体として、近年はプロユースに特化した専門店業態も展開しています。

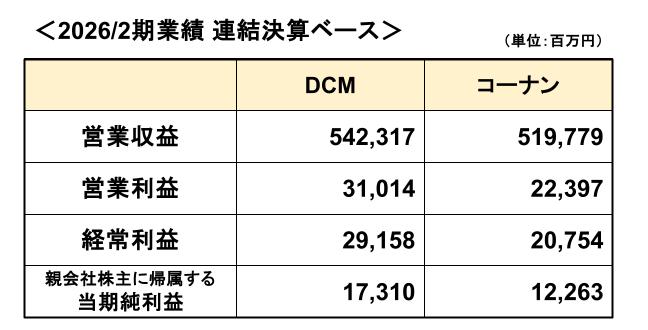

損益計算書の比較

売上・利益の比較

はじめに、2社の収益性を確認するために損益計算書を比較していきます。

上表のとおり、一般的な売上高に当たる営業収益の規模は近い2社ですが、利益ではDCMが大きく上回っていることが分かります。

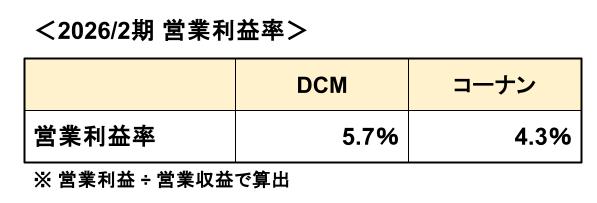

営業利益率の比較

次に、本業の稼ぐ力を示す営業利益率を比較します。

ホームセンター業界は、

- 価格競争が激しい

- 物流コストが重い

- 設備費、人件費負担が大きい

といった特徴があり、一般的には高い利益率は生み出しにくい業界です。

こうした環境下で、コーナンの営業利益率4.3%は上々ですが、DCMはより高い利益率を確保しています。

営業利益率についてはこちらの記事で解説しています

→営業利益率とは?|会社の「稼ぐ力」を見る重要指標

なぜDCMの利益率が高いのか

DCMの営業利益率の高さはどこからきているのか、分析を進めていきます。

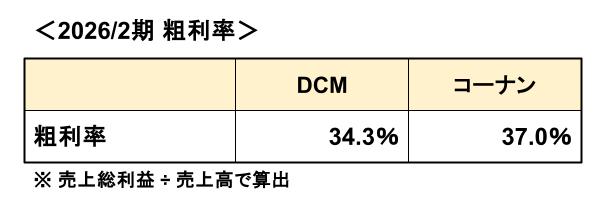

粗利率の比較

2社の粗利率にはどのような違いがあるでしょうか。

上表のとおり、粗利率では、DCM34.3%に対しコーナンは37.0%と、コーナンの方が高い値となっています。

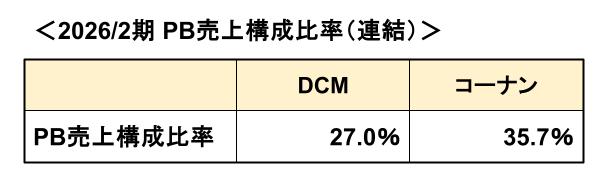

粗利率の差の要因として考えられるのは、売上高に占めるPB(プライベートブランド)の構成比率の違いです。

以下は2社の売上高に対するPB商品構成比率を示したものです。

一般にPB商品はNB(他社商品)と比較し粗利率が高く、コーナンのPB売上構成比率の高さが粗利率の高さにつながっていると考えられます。

粗利率についてはこちらの記事で解説しています

→売上総利益率(粗利率)とは?|企業の「商品力・競争力」を読み解く重要指標

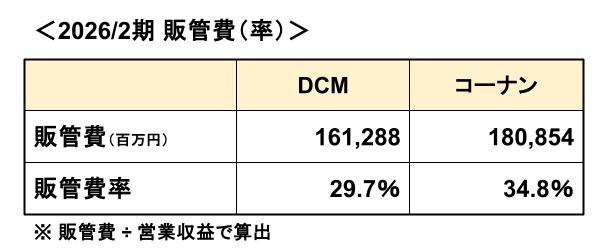

販管費の比較

次に販管費を比較します。

販管費率は、DCM29.7%に対しコーナン34.8%と、DCMの方が小さく、金額ベースでも低コストに抑えられていることが確認できます。

コーナンは粗利率では優位ですが、その粗利を販管費が吸収してしまっているため、最終的な営業利益率ではDCMが上回っていることがわかります。

では、販管費の差は要因はどこにあるのでしょうか。

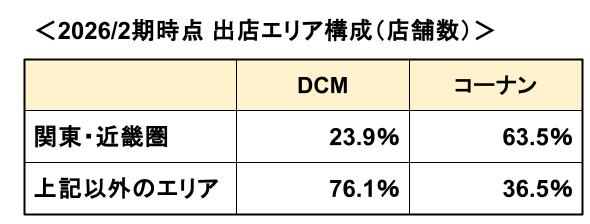

出店エリアの違い

考えられる要因としては、まず出店エリアの違いです。

下表のとおり、DCMは地方の店舗が多く、コーナンは比較的関東圏や近畿圏の店舗が多い傾向があります。

コーナンは駅前好立地にテナントとして出店している店舗も多くあるため、家賃や人件費が重くなりやすい一方、DCMは郊外ロードサイド中心のため比較的固定費を抑えやすい構造となっています。

出店戦略の違い

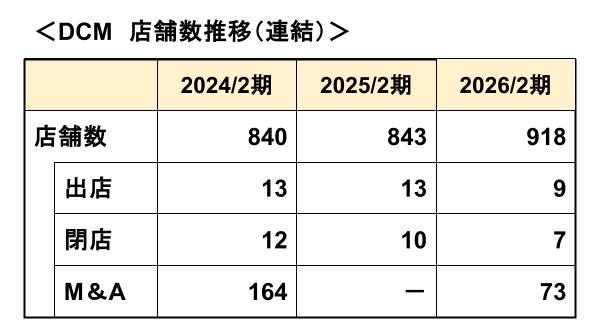

DCMは、M&Aや居抜き物件への出店などコストやリスクを抑えた出店を推進しています。

直近3期の出退店とM&Aによる店舗数推移は次のとおりです。

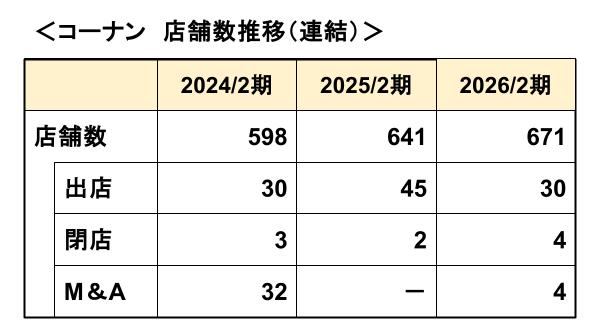

一方、コーナンの直近3期の出退店とM&Aによる店舗数推移は次のとおりです。

これらを比較すると、DCMよりコーナンの方が新規出店に積極的であり、この新店出店コストが販管費の大きさの一因になっていると考えられます。

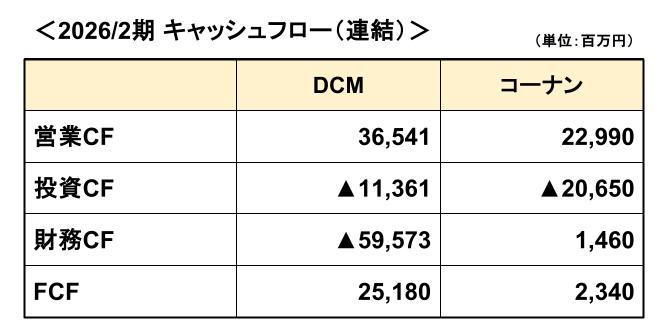

キャッシュフローの比較

次にキャッシュフローを比較していきます。

営業CF

営業CFでは、DCMの方が大きなキャッシュを創出しています。

DCMは、会計上の利益だけでなく、現金を稼ぐ力も優れていることが確認できます。

営業CFが安定していることは、本業の強さを示しています。

投資CF

投資CFでは、コーナンのキャッシュアウトの大きさが目立ちます。

上述のとおり、コーナンは積極的に出店拡大を継続しており、その分投資CFが大きく膨らんでいることが確認できます。

フリーキャッシュフロー

営業CFと投資CFの傾向から、フリーキャッシュフロー(FCF)を比較すると、DCMのFCFはコーナンの10倍以上あり、現状における資金余力には大きな差があることがわかります。

DCM → 安定収益型

コーナン → 投資拡大型

という違いがキャッシュフローにも表れています。

FCFについてはこちらの記事で解説しています

→フリーキャッシュフローとは?|意味・計算方法と企業分析での見方をわかりやすく解説

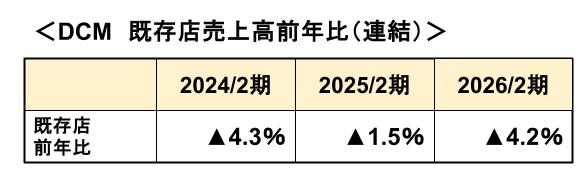

既存店売上の状況

DCM、コーナンとも、戦略の違いはありますが、店舗数は拡大傾向にあります。

では、既存店売上高の状況はどうでしょうか。

以下は直近3期のDCMの既存店売上高前年比の推移です。

既存店売上高はマイナスが継続しており、厳しい内容となっています。

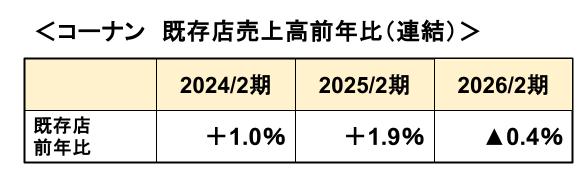

一方、コーナンの既存店売上高前年比の推移は以下のとおりです。

こちらは直近期は若干のマイナスですが、トレンドとしては横ばい~増収を保っています。

既存店売上高は「今ある店舗がどれだけ支持されているか」を示す重要指標です。

コーナンは新店や既存店への投資を積極的に行うことで店舗年齢を若く保っており、こうした投資姿勢が既存店の強さに表れているものと推察されます。

総合評価

以上をまとめると、現状では以下のように整理できます。

| 項目 | DCM | コーナン |

|---|---|---|

| 収益性 | ◎ | ○ |

| キャッシュ創出力 | ◎ | ○ |

| 成長投資 | ○ | ◎ |

| 既存店売上 | △ | ○ |

現時点での稼ぐ力はDCMが優位といえます。

DCMの懸念としては、既存店売上高が弱いことで、この傾向が続けば、将来的に収益性の低下にも繋がる可能性があり、注意が必要です。

一方で、コーナンは現状の収益力ではDCMに及びませんが、積極投資によって今後の成長余地を狙っている段階ともいえます。

コーナンは、2026年4月6日付けでバローなど傘下に持つアレンザホールディングス株式会社を持分法適用会社にすることを発表しており、2027年2月期からの利益貢献が見込まれます。

持分法適用会社についてはこちらの記事で解説しています

→持分法とは?|連結子会社との違い・持分法適用会社の仕組みをわかりやすく解説

まとめ|この分析からわかること

今回の比較から分かるポイントは以下のとおりです。

- 営業利益率にはPB戦略や販管費率が影響する

- キャッシュフローを見ると経営方針の違いが見える

- 既存店売上高で成長の中身を確認する

企業分析では、単純な売上規模だけではなく、「どのように利益を出しているのか」を見ることが重要です。

PB比率や既存店売上高など収益や成長の中身について、比較分析を行うと企業ごとの強みが見えてきます。

※本記事は決算書の読み方を一般的に解説するものであり、特定企業への投資判断や取引を推奨するものではありません。実際の判断にあたっては、必ず最新の公式資料をご確認ください。

コメント