株式会社は、上場企業でなくても会社法により決算公告を行う義務があります。

決算公告は官報や日刊新聞への掲載、電子公告などの方法で行われますが、多くの企業では貸借対照表のみ、あるいは要約した財務情報だけを公表しています。

そのため、「これだけではよく分からない」と思われる方も多いかもしれません。

しかし実際には、貸借対照表だけでも会社の安全性や利益の蓄積状況など、多くのことを読み取ることができます。

こうした情報は、例えば、

- 取引先の経営状態を確認したい

- 就職・転職を考えている会社の財務内容を知りたい

- 非上場企業の安全性を確認したい

といった場面で、貴重な情報源になります。

この記事では、決算公告を見る際に確認したい4つのポイントを解説します。

結論|貸借対照表だけでも会社の実力はある程度分かる

先に結論から記載すると、

決算公告に掲載される貸借対照表だけでも、

- 財務の安全性

- 利益の蓄積状況

などはおおむね掴むことができます。

特に安全性分析については、

損益計算書がなくても多くの情報を得ることができます。

決算公告とは

決算公告とは、企業の決算の情報を官報や日刊新聞への掲載等を通じて公開することです。

会社法により、株式会社は株主総会の終結後遅滞なく、貸借対照表(大会社は、貸借対照表及び損益計算書)を公告しなければならないとされています。

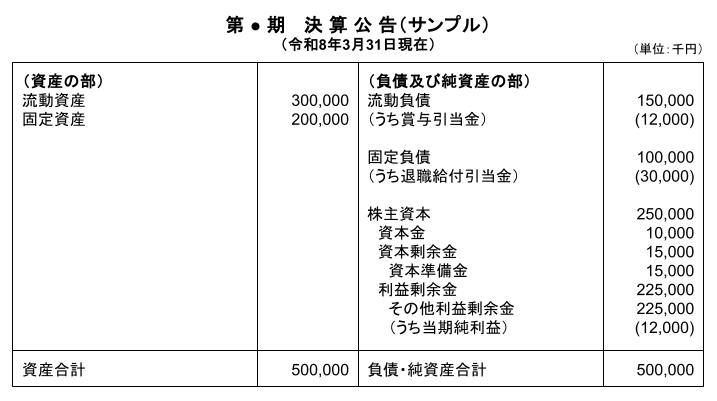

決算公告で開示される貸借対照表のイメージは、以下のような形式となります。

このように、上場会社が開示する有価証券報告書や決算短信と比較すると情報量は少ないですが、実は情報は少なくても分析できる項目は多くあります。

決算公告で見るべき4つのポイント

それでは決算公告で確認すべきポイントを具体的に見ていきましょう。

利益剰余金と当期純利益

まずはじめに見るべきポイントは利益剰余金です。

利益剰余金には、これまでに会社が事業を通じて稼ぎ、積み重ねてきた利益が表れます。

したがって利益剰余金が大きい会社は、

長い期間にわたって、安定して利益を出し続けてきた可能性が高い

ということがわかります。

逆に利益剰余金が少ないまたはマイナスの金額になっている場合、これまで十分に利益を積み上げられていない、あるいは過去に赤字の時期があった可能性が考えられます。

このように、細かい内訳がわからなくても、「利益がちゃんと積み上がっている会社かどうか」は利益剰余金を見ればざっくりと判断ができます。

ちなみに、一般に内部留保と呼ばれているものが利益剰余金です。

さらに、利益剰余金の内数として当期純利益も公告されているため、直近期の利益の大きさも把握することができます。

自己資本比率

次に自己資本比率を見ていきます。

自己資本比率は、「負債+純資産の合計額(=資産の合計額)」に占める「自己資本(純資産)」※の割合を示し、以下の計算式で算出します。

自己資本比率(%) = 自己資本(純資産) ÷ 総資産 × 100

※ここではわかりやすさを優先していますが、厳密には、純資産から「新株予約権」「非支配株主持分」を除いた額(=自己資本)

サンプルで掲載した決算公告の場合、

自己資本比率は、250,000 ÷ 500,000 × 100 =50% となります。

自己資本比率の値が高ければ、借金に頼らず、安定した状態で経営されている会社といえます。

業種によって水準感は異なりますが、一般に40%程度あれば一定の安全性があるといわれます。

自己資本比率についてはこちらの記事で解説しています

→自己資本比率は何%が安全?|目安と業種別水準・危険ラインをわかりやすく解説

流動比率

次に流動比率を確認します。

流動比率は、「短期的な支払い余力」に着目した指標で、以下の計算式で算出します。

流動比率(%) = 流動資産 ÷ 流動負債 × 100

- 流動資産:1年以内に現金化・回収予定の資産

- 流動負債:1年以内に支払う必要がある負債

サンプルで掲載した決算公告の場合、

流動比率は、300,000 ÷ 150,000 × 100 =200% となります。

一般的な目安としては次のとおりです。

- 200%超:かなり余裕があり、安心できる水準

- 120%〜150%:正常範囲、一定の余力あり

- 100%未満:黄色信号(短期資金繰りに注意)

100%を切るということは、1年以内の負債を、1年以内に現金化できる資産でカバーできないことになるため、要注意の水準といえます。

流動比率についてはこちらで解説しています

→流動比率と当座比率とは?|短期的な支払い余力を測る安全性指標をわかりやすく解説

固定比率・固定長期適合率

最後に固定比率と固定長期適合率を確認します。

この2つの指標は、固定資産をどのような資金で取得しているかを確認するための指標です。

固定比率

固定比率は、自己資本でどれだけ固定資産を賄えているかを示す指標で、以下の計算式で算出します。

固定比率(%) = 固定資産 ÷ 自己資本(純資産) × 100

固定比率は、数値が低いほど安定した財務内容であることを示します。

固定長期適合率

固定長期適合率は、固定比率と同じく固定資産をどういった資金で賄っているかを示す指標で、違いとしては、自己資本に固定負債を加えて計算することです。

計算式は次のとおりです。

固定長期適合率(%) = 固定資産 ÷ ( 自己資本(純資産)+固定負債 ) × 100

固定比率と同様に、数値が低いほど安定性が高く、100%を下回るのが望ましいとされます。

100%を超えていると、長期的に活用して利益を生み出す固定資産を、一部短期資金で賄っていることになり、財務的に不安定な状態といえます。

決算公告だけでは分からないこと

以上のとおり、決算公告から読み取れることを解説してきましたが、当然ながら決算公告だけではわからないことも多くあります。

例えば、

- 売上高

- 営業利益や経常利益

- キャッシュフロー

などは、決算公告の貸借対照表だけでは分かりません。

そのため、収益性や成長性の分析には限界があります。

一方、安全性分析については、貸借対照表だけでも多くの情報を読み取ることができます。

- 取引先の経営状態を確認したい

- 就職・転職を考えている会社の財務内容を知りたい

といった場合には、まずは決算公告で安全性を確認してみることをお勧めします。

まとめ

以上のとおり、決算公告の貸借対照表から読み取れることについて解説してきましたが、改めてポイントは以下のとおりです。

- 貸借対照表だけでも安全性や利益の蓄積状況は掴むことができる

- 最初に確認するのは「利益剰余金」の値

- 自己資本比率、流動比率、固定比率などから安全性を分析できる

- 収益性、成長性の分析には限界がある

貸借対照表だけだからと読み飛ばすのはもったいなく、基本的な見方を知っておくことで、上場企業だけでなく非上場企業についても理解を深めることができます。

※本記事は決算書の読み方を一般的に解説するものであり、特定企業への投資判断や取引を推奨するものではありません。実際の判断にあたっては、必ず最新の公式資料をご確認ください。

コメント