2026年3月期の任天堂株式会社(以下、「任天堂」)の決算は、「Nintendo Switch 2」の発売初年度ということもあり、大きな注目を集めました。

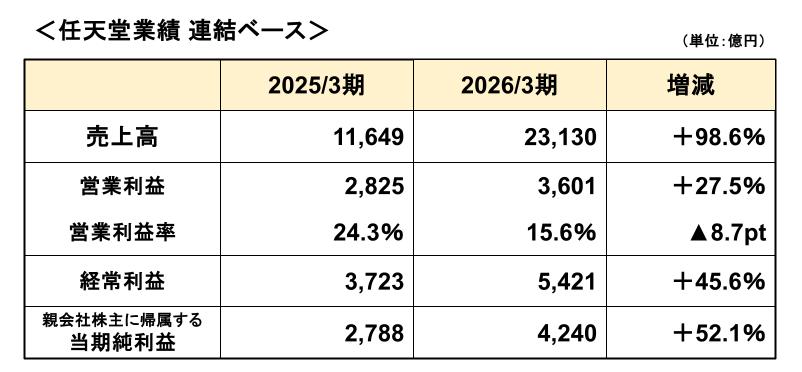

結果は、売上高が前期比ほぼ倍増となる2兆3,130億円に達した一方で、利益面を見ると営業利益は3,601億円と増益ではあるものの、営業利益率は前期24.3%から15.6%へ大きく低下しました。

なぜ「爆発的な増収」にもかかわらず、利益率はここまで悪化したのでしょうか。

この記事では、任天堂の2026年3月期決算について、

- 利益率低下の理由

- ハードとソフトの収益構造の違い

- Switch2発売による影響

を中心に、決算書の視点からわかりやすく解説します。

結論|利益率低下の最大要因は「ハード比率の急上昇」

先に結論から記載すると、今回の利益率低下の最大要因は、

「売上構成が高利益率のソフト中心から、低利益率のハード中心へ大きく変化したこと」

にあります。

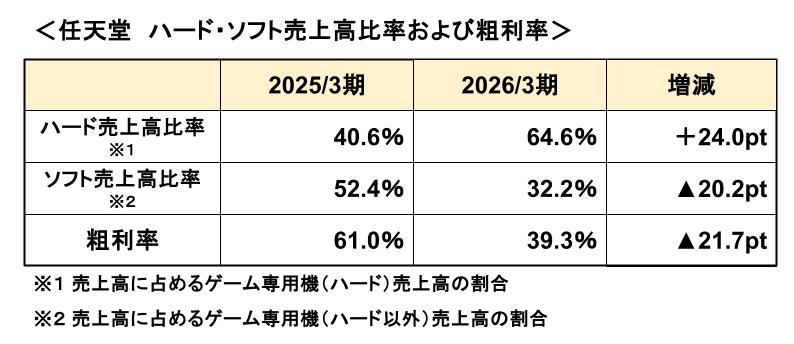

具体的には、売上構成が次のとおり大きく変化しました。

| 2025/3期 | 2026/3期 | |

| ハード売上高比率 | 40.6% | 64.6% |

| ソフト売上高比率 | 52.4% | 32.2% |

ゲーム業界では一般的に、

- ハード(ゲーム機本体)は利益率が低い

- ソフト(ゲームソフト・DL販売)は利益率が高い

という特徴があります。

Switch2発売開始によってハード売上が急増した結果、全体の粗利率が大きく低下したことが、今回の利益率悪化の主因となっています。

売上はほぼ倍増|Switch2効果が鮮明に

まずは2026年3月期の業績を確認しましょう。

上表のとおり、売上高は前期からほぼ倍増となっており、Switch2発売効果の大きさがうかがえます。

一方で、営業利益の増加率は売上ほど大きくなく、結果として営業利益率は前期から▲8.7ポイントと大幅に低下しています。

つまり、「売上は大きく伸びたが、利益率の低い売上が増えた」という構図になっています。

営業利益率についてはこちらの記事で解説しています

→営業利益率とは?|会社の「稼ぐ力」を見る重要指標

売上高構成の変化

次に、売上高の構成を確認していきましょう。

上表は、2025/3期と2026/3期の売上高に対するハードとソフトの比率と粗利率をまとめたものですが、2026/3期はハード売上高比率が大幅に上昇し、ソフト売上高比率は大幅に低下、粗利率は前期から▲21.7ポイントと激減していることがわかります。

人件費や広告宣伝費などの販管費の上昇も利益圧迫要因ではあるものの、この粗利率の大幅な低下が営業利益率低下の主要因となっています。

粗利率についてはこちらの記事で解説しています

→売上総利益率(粗利率)とは?|企業の「商品力・競争力」を読み解く重要指標

なぜハード比率上昇で利益率が下がるのか

ゲーム業界は「ソフトが儲かる」

一般的に、ゲーム業界では、本体などのハードよりソフト販売の方が利益率が高い傾向があります。

ソフトの利益率が高い理由は以下のとおりです。

- ソフトは製造原価が低い(開発費はかかる)

- ダウンロード販売では物流コストはほぼゼロ

- 自社IPはさらに高利益率

特に任天堂は、マリオやポケモン、ゼルダなど強力な自社IPを保有しており、ソフト販売は極めて高収益なビジネスとなっています。

ハードの原価負担が重い

ゲーム機本体は、「製造」が必要となるため原材料など物理的なコストが発生します。

特に昨今は、半導体メモリ価格の上昇など原材料価格の高騰が続いており、ハードの利益率の負担となっています。

また、製造に係る人件費や物流費なども高騰しており、原価を押し上げる要因となっています。

2026/3期の任天堂の営業利益率は15.6%と、国内全産業平均である5%程度と比較するとなお高収益といえますが、今後利益率が改善に向かうのかSwitchの発売時と比較しながら注目ポイントを探っていきます。

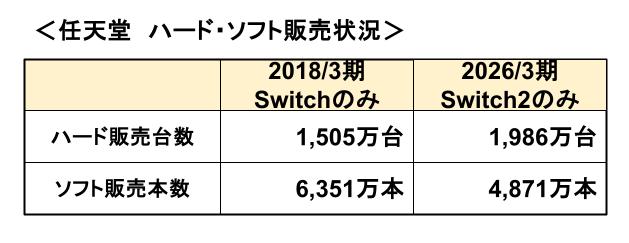

Switch2の初年度の売れ行きをSwitchと比較

Switch2の売れ行きは順調かを、1代前のSwitchのときと比較していきましょう。

Switchの発売日は2017年3月3日、Switch2の発売日は2025年6月5日なので、純粋な比較はできませんが、初年度の販売実績を比較すると、ハードはSwitch2の方が売れている一方で、ソフトはSwitchのときほどの売上本数には至っていないことがわかります。

ゲーム業界では、ハード1台当たりに何本ソフトが売れるか(ソフト装着率)が重要視されます。

今後の注目点|ソフト比率回復がカギ

任天堂の収益性を見るうえで、今後特に重要なのは、「Switch2普及後にソフト販売がどこまで伸びるか」です。

ゲーム業界では一般的に、

ハード普及

↓

ソフト販売拡大

↓

利益率改善

という流れになることが多いためです。

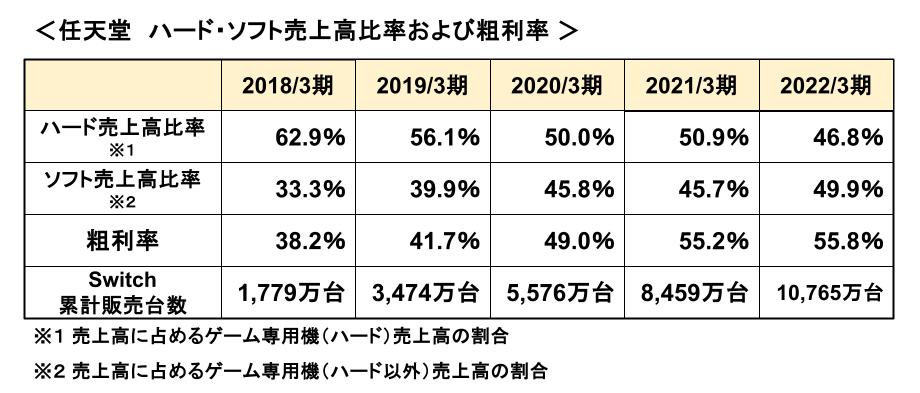

以下は、2017年3月に発売を開始したSwitchの、発売後5ヶ年の売上高に対するハードとソフトの比率と粗利率の推移になります。

ハード普及とともにソフト売上高比率が上昇し、それに連れて粗利率が改善していることが読み取れます。

先に示したとおり2026/3期のハード売上高比率は64.6%、ソフト売上高比率は32.2%、粗利率は39.3%でしたので、2018/3期と近い値となっています。

Switch発売のときと同様に、今後ソフト売上高比率を高めていけるか、ソフト販売の動向にも注目です。

値上げは利益率改善への布石か

任天堂は2026年5月25日から日本国内でSwitch2を、

49,980円 → 59,980円

へ1万円値上げすることを発表しました。

さらに、2026年9月からは北米や欧州でも値上げを実施すると発表しています。

この背景には、

- 半導体価格など原材料費高騰

- 物流コスト増

- 為替(円安)

など、製造コストの上昇があり、これら原価を販売価格に転嫁する目的と考えられます。

値上げの影響で販売台数が伸び悩む懸念もありますが、

一方で、売上が堅調に伸びていけば、値上げによって今後は利益率改善につながる可能性もあります。

今後の決算では、

- ハードの販売台数の伸び

- ハード売上高比率の状況

なども重要な注目ポイントとなりそうです。

まとめ|増収でも利益率は別問題

以上のとおり、任天堂の2026年3月期決算について分析してきましたが、今回のポイントをまとめると次のとおりです。

- Switch2効果で売上高は大幅増

- ただし売上構成が「ソフト中心→ハード中心」に変化

- ハードは原価率が高く粗利率が悪化

- その結果、営業利益率は24.3%→15.6%へ低下

- 今後はハードの普及とソフト販売拡大による利益率回復が焦点

企業分析では、単純な増収・増益だけではなく、「何が売れているのか」まで確認することで、利益構造の変化が見えてきます。

特にゲーム業界では、ハードとソフトの売上構成比が収益性に大きく影響するため、あわせて確認することが重要です。

※本記事は決算書の読み方を一般的に解説するものであり、特定企業への投資判断や取引を推奨するものではありません。実際の判断にあたっては、必ず最新の公式資料をご確認ください。

コメント