サンマルクカフェや鎌倉パスタを運営する株式会社サンマルクホールディングス(以下、「サンマルクHD」)の2026年3月期決算は、

・売上高:884億円

・営業利益:51億円

となり、コロナ禍からの回復が鮮明となる好決算でした。

実は同社は、コロナ前から主力業態であるカフェやレストランの収益性低下という課題を抱えていました。

しかし近年は不採算店舗の整理を進めたことで利益体質が改善し、業績は大きく回復しています。

この記事では、

- サンマルクHDが復活した理由

- 不採算店舗整理の効果

- 今後の成長戦略

について、決算書の視点からわかりやすく解説していきます。

結論|不採算店舗を整理して利益を増やした

先に結論から記載すると、サンマルクHDの業績回復の最大要因は、「売上拡大路線」を見直し、「収益性改善」を押し進めたことにあります。

現状を整理すると、

- 不採算店舗の整理が一巡

- 既存店売上は好調を維持

- 販管費率が大幅改善し、営業利益率が回復

- 収益回復を背景にM&Aや出店を再開

という流れになります。

つまり、「規模の拡大」よりも「収益を生む健全な成長」を優先するという経営判断が業績改善につながったと考えられます。

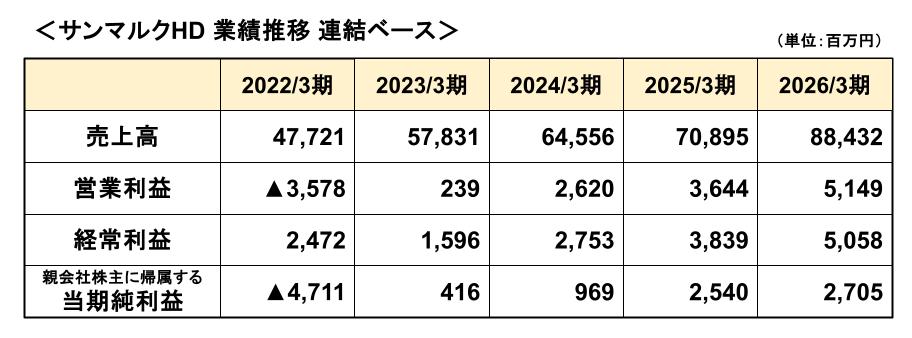

2026/3期決算|増収増益が継続

まずはサンマルクHDの業績推移を確認してみましょう。

上表のとおり、2023/3期の黒字回復以降、増収増益を継続しています。

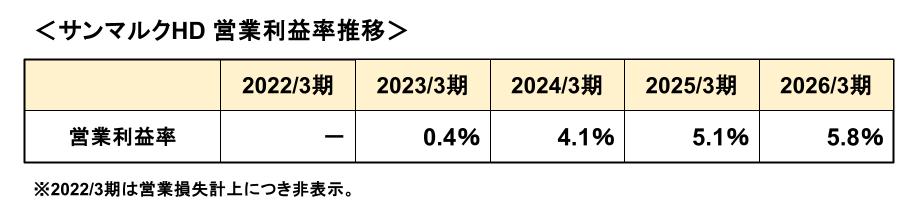

特に注目したいのが営業利益率です。

このように、営業利益率からも収益力が着実に改善していることが分かります。

営業利益率についてはこちらの記事で解説しています

→営業利益率とは?|会社の「稼ぐ力」を見る重要指標

復活の理由は「不採算店舗整理」

業績改善の最大要因は店舗戦略です。

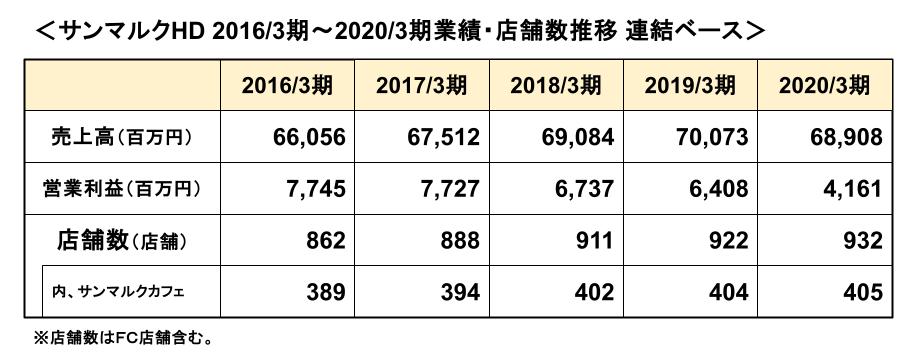

コロナ前から始まっていた業績のピークアウト

実はサンマルクHDの営業利益はコロナ前の2016/3期にピークとなり、利益率の低下が年々鮮明となっていました。

以下はコロナ前の2016/3期から2020/3期までのサンマルクHDの売上高、営業利益と店舗数の推移です。

上表のとおり、サンマルクHDの主力業態であるサンマルクカフェは2020/3期末時点で405店舗、グループの店舗数も932店舗まで拡大しました。

これに伴い、売上高もコロナの影響が出始める直前の2020/3期第3Qまでは増収を続けます。

しかし、店舗数拡大に比重を置いたことで、固定費は増加し、営業利益は2016/3期をピークにその後は減益となりました。

減損損失の計上額が2017/3期の66百万円だったものが、2018/3期には177百万円、2019/3期には237百万円と年々増加していることからも、不採算店舗が増加しているのがわかります。

減損損失についてはこちらの記事で解説しています

→減損損失とは?|企業分析で知っておきたい会計処理をわかりやすく解説

店舗拡大路線の見直し

このように、利益率の低下が鮮明になるなかで、追い打ちをかけるようにコロナ禍に突入することになり、2021/3期は4,035百万円もの営業損失を計上しました。

こうしたなかで、同社は店舗戦略を見直し、不採算店舗の業態変更や退店を戦略的に進めていくことを決断します。

その結果、サンマルクカフェの店舗数は、2025/3期末時点には285店舗とピーク時から100店舗以上減少しました。

一見すると大幅な事業縮小に見えますが、実際には収益性改善につながる重要な施策だったといえます。

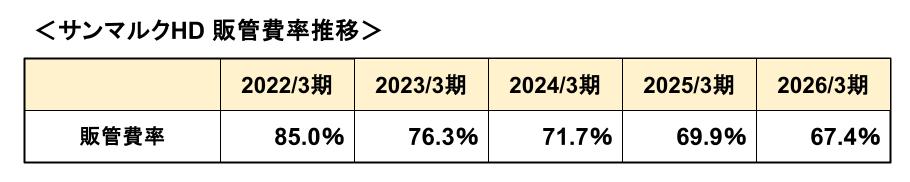

販管費率が劇的に改善

不採算店舗整理の効果は販管費率に表れています。

販管費率は売上に対する人件費や家賃、減価償却費などの割合を示す指標です。

店舗数が増えても利益が出ない場合、売上より販管費の増加が大きくなります。

サンマルクHDは採算の悪い店舗を整理したことで、固定費負担を大きく引き下げることに成功しました。

2026/3期の67.4%という水準は、過去最高益だった2016/3期の66.1%に迫る水準です。

つまり、利益体質はコロナ前の好調期にかなり近づいていることになります。

既存店も好調

不採算店舗の整理は既存店売上高にも表れています。

既存店売上高は、コロナの影響が落ち着いた2023年10月以降、コロナ前である2019年度対比で100%を超える水準に回復し、以降2026/3期まで一貫して前年比100%超の水準を維持しています。

これは、業績不振の店舗の整理という直接的な要因に加え、既存店の活性化投資や新商品開発など既存店の集客力向上に経営リソースを集中できたことが寄与しているものと考えられます。

つまり、単に店舗を減らしただけではなく、

「既存店の収益力も向上した」

ことが現在の利益回復につながっています。

結果論ではありますが、コロナ禍が店舗戦略見直しの契機となり、収益構造改善を加速させた側面もあったのかもしれません。

守りから攻めへ転換

収益性が改善したことで、サンマルクHDは再び成長投資を進めています。

2025/3期には、

・京都勝牛

・牛かつ もと村

の2業態をM&Aでグループ化しました。

また、サンマルクカフェの店舗数も2025/3期に底を打ち、2026/3期には純増へ転じています。

これは経営が、

「不採算店舗整理フェーズ」から

「成長投資フェーズ」へ移行した

ことを示していると考えられます。

今後の注目点

今後の焦点は、利益体質を維持しながら再び成長できるかです。

店舗拡大を急ぎすぎれば、過去と同じように採算の低い店舗を抱えるリスクがあります。

一方で、現在の高い収益性を維持したまま出店やM&Aを進められれば、利益成長余地は大きいと考えられます。

過去の反省を踏まえ、今後は「出店数」ではなく「出店の質」が問われる局面に入ったといえそうです。

そのため、今後は業績に加え、

- 店舗数

- 既存店売上高

- 販管費率、営業利益率

の推移も継続的に確認したいポイントです。

なお、同社は2026年2月に子会社である京都勝牛の牛かつ以外の事業を譲渡し整理していることからも、拡大路線にシフトしつつも収益性も重視していることがうかがえます。

まとめ|縮小が成長につながった好例

今回のポイントをまとめると次のとおりです。

- コロナ後、増収増益が継続し業績回復が鮮明

- 業績回復の最大要因は不採算店舗整理

- 販管費率は直近期で67.4%まで改善、営業利益率も5.8%へ上昇

- 収益回復を背景にM&Aや出店を再開

サンマルクHDの事例は、「店舗数を増やすことが成長ではない」ことを示す好例といえます。

企業分析では売上高だけでなく、販管費率や営業利益率の変化を見ることで、その企業の本当の強さが見えてきます。

※本記事は企業分析の一般的な考え方を解説するものであり、特定企業への投資判断や取引を推奨するものではありません。実際の判断にあたっては、必ず最新の公式資料をご確認ください。

コメント