物流倉庫や工場の自動化設備を手掛けるマテリアルハンドリング(マテハン)機器大手の株式会社ダイフク(以下、「ダイフク」)。

同社の営業利益率は近年大きく上昇しており、

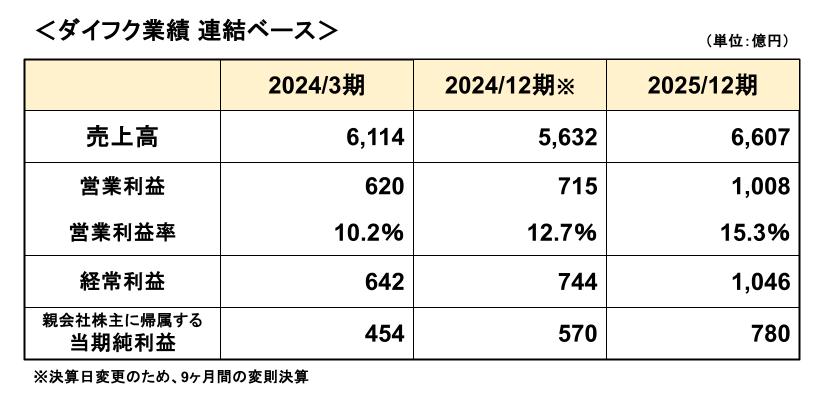

- 2024/3期:10.2%

- 2024/12期:12.7%

- 2025/12期:15.3%

と急速に収益力が高まっています。

一般的な機械メーカーの営業利益率が5~6%程度であることを考えると、非常に高い水準です。

では、なぜダイフクはここまで利益率を高めることができたのでしょうか。

この記事では、

- ダイフクの利益率上昇の理由

- 粗利率から見える競争力

- 今後の注目ポイント

を、決算書の視点からわかりやすく解説していきます。

結論|「需要超過」が利益率上昇を生んでいる

先に結論から記載すると、ダイフクの利益率上昇の背景には、「強い商品力」と「旺盛な需要」があります。

現状を整理すると、

- ダイフクは自動倉庫システムの世界的リーディング企業

- 物流業界の省人化需要が拡大

- 半導体業界の設備投資が活発

- 旺盛な需要を背景に収益性の高い案件を選んで受注できる

という状況です。

つまり、

「仕事を取りに行く側」ではなく

「仕事を選べる側」

になっていることが、高利益率につながっています。

2025/12期決算|営業利益率15%超へ

まずは業績推移を確認してみましょう。

このように売上高、利益ともに伸長していますが、なかでも注目は営業利益率の伸びです。

上表のとおり、直近2025/12期では15.3%に達しており、わずか2年弱で約5ポイントも上昇していることになります。

同社の2020/3期から2023/3期までの営業利益率は9%台であったことから、この数字だけでも、ここ数年でダイフクの収益力が急速に高まっていることが分かります。

営業利益率についてはこちらの記事で解説しています

→営業利益率とは?|会社の「稼ぐ力」を見る重要指標

利益率上昇のカギは粗利率

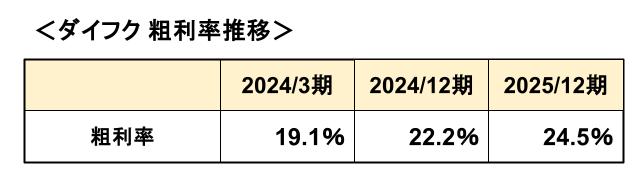

営業利益率上昇の背景を探るために、粗利率を見てみましょう。

粗利率は、自社の商品を「どれだけ高付加価値で販売できているか」を示す指標です。

ダイフクはわずか2年弱で粗利率を5ポイント以上引き上げています。

これは単なるコスト削減では説明できません。

つまり、これは企業分析でいう「価格決定力(プライシングパワー)」が高まっている状態です。

粗利率についてはこちらの記事で解説しています

→売上総利益率(粗利率)とは?|企業の「商品力・競争力」を読み解く重要指標

なぜダイフクの商品は選ばれるのか

自動倉庫システムのリーディング企業

ダイフクは物流センターや工場向け搬送設備の世界的な大手企業です。

特に自動倉庫システムでは高いシェアを持っています。

流通小売業も製造業も、生産ラインや物流が止まると経営に大きな打撃となるため、マテハン機器の選定は、安定性や保守サービスが整っているかが大きなファクターとなります。

また、物流設備は一般的に10年超の長期間使用されることも特徴であり、そのため価格だけでなく、「実績と信頼性」が特に重視される市場です。

物流業界の省人化需要

近年は物流業界で人手不足が深刻化しています。

物流センターでは、

- ピッキング作業

- 仕分け作業

- 搬送作業

の自動化需要が急速に高まっています。

物流企業にとって自動化投資は、「あると便利」ではなく、「人手不足を補うために必要」な投資になりつつあります。

半導体業界の設備投資

近年急速に拡大する生成AI市場に伴い、これらに関連する半導体関連部材の設備投資が非常に活況となっています。

半導体は極めて微細な加工が求められるため、空気中の微粒子や不純物を抑えたクリーンルーム内で搬送する必要があり、高度な自動搬送システムが不可欠です。

ダイフクでは、こうした半導体メーカーの生産ライン向けのマテハン機器でも高い技術力を持っており、これらの需要増加の恩恵を受けています。

収益重視の「選別受注」が可能になっている

需要が供給を上回る状況では、企業は無理に安値受注をする必要がありません。

同社の受注状況を数字でみると、直近の2026/12期第1四半期の受注高は2,213億円(前年同期比+54.7%)となっており、同時期の売上高1,727億円を大きく上回っています。

2026年3月時点での受注残高も過去最高水準の7,002億円となっており、2025年度通期の売上高を超える受注状況となっています。

ダイフクは現在、このような旺盛なマテハン機器需要を背景に、収益性を重視して案件を選別できる状況にあると考えられます。

その結果、

粗利率上昇 ⇒ 営業利益率上昇

につながっています。

実際、粗利率の上昇幅を見ると、価格決定力そのものが強まっていることが読み取れます。

今後の注目点

一方で、今後注意したいポイントもあります。

半導体投資への依存度上昇

2026/12期第1四半期では、受注高に占めるエレクトロニクス業界向け比率が35.7%まで上昇しています。

現在は生成AI関連投資が追い風ですが、半導体業界は景気循環の影響を受けやすい業界でもあります。

今後、半導体メーカーの設備投資が減速した場合には、受注環境にも影響が出る可能性があります。

海外売上比率の高さ

ダイフクの売上高の7割以上は海外です。

特に、北米やアジアの比率が高くなっています。

そのため、

- 米国景気

- 中国景気

- 為替動向

などの影響も受けやすい企業といえます。

今後は受注高の推移だけでなく、米国や中国の景気動向、為替の状況なども併せて確認したいところです。

フィジカルAIの動向

今後、同社が更なる成長を続けられるかのカギとして注目されるのがフィジカルAIです。

フィジカルAIとは、AIの知能を現実空間での行動に結びつける技術のことで、作業目的や環境の変化を学習したAIが、状況認識、意思決定、動作実行を自律的に行いロボットなどを操作することができるようになるものです。

このフィジカルAIの活用の場として有用とされているのが、肉体的な負担が大きい作業の現場であり、物流現場はその代表です。

ダイフクでは、こうした新技術の研究開発体制の強化を目的として、2025年11月に京都市左京区に研究開発拠点「京都Lab」を開設しました。

フィジカルAIの革新状況次第で、マテハン機器メーカーの勢力図が大きく変化する可能性もありえるため、今後こうした新技術の動向にも要注目です。

まとめ|ダイフクの強さは「選べる立場」にあること

以上のとおり、ダイフクの利益率上昇について分析してきました。

今回のポイントをまとめると次のとおりです。

- 営業利益率はわずか2年弱の間に10.2%→15.3%へ大幅上昇

- 粗利率も19.1%→24.5%へ改善

- 物流自動化・省人化需要、半導体設備投資拡大が追い風

- 旺盛な需要を背景に、収益性の高い案件を選別して受注できる

ダイフクの決算から見えてくるのは、

「強い商品を持つ企業は、需要拡大局面で一気に利益率を高められる」

ということです。

ダイフクの事例は、強い商品を持つ企業が需要拡大局面で価格決定力を高め、利益率を大きく向上させられることを示す好例といえます。

今後は半導体投資や海外景気の動向、フィジカルAIなどの新技術の開発状況などに注目しながら、さらに収益力を高めていけるかが見どころになりそうです。

※本記事は企業分析の一般的な考え方を解説するものであり、特定企業への投資判断や取引を推奨するものではありません。実際の判断にあたっては、必ず最新の公式資料をご確認ください。

コメント