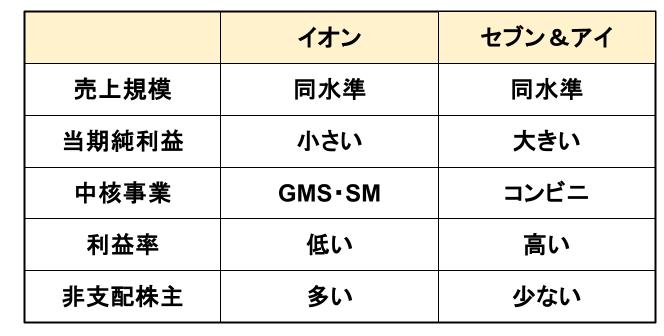

イオン株式会社(以下、「イオン」)は、連結売上高10兆円を超える国内最大級の流通グループです。

しかし、その規模に対して収益性は高いとは言えません。

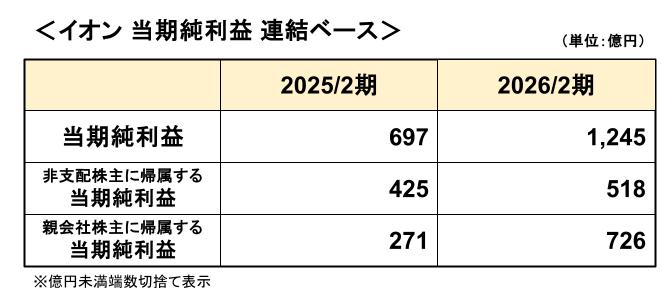

2026年2月期の親会社株主に帰属する当期純利益は726億円、当期純利益率はわずか0.7%にとどまっています。

一方で、同じく流通大手の株式会社セブン&アイ・ホールディングス(以下、「セブン&アイ」)は、売上規模が近いにもかかわらず、当期純利益は約4倍の水準となっています。

なぜこれほどの差が生まれるのでしょうか。

この記事では、イオンの利益率が低い理由を、決算書の視点からわかりやすく解説します。

結論:イオンの利益が少ない理由

結論から言うと、イオンの収益性が低い理由は以下の2点に集約されます。

- 低利益率の事業構成(GMS・食品スーパーの比率が高い)

- 非支配株主持分が大きい(利益がグループ外に流出)

それぞれの内容は後ほど解説しますが、

端的にいえば「稼ぐ力」+「取り分」の両方に原因があるといえます。

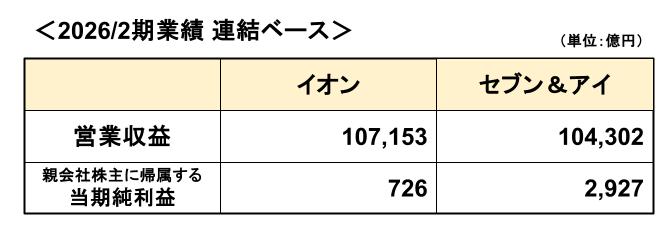

売上規模と利益のギャップ

まずは、イオンとセブン&アイの売上高に当たる営業収益と利益の関係を確認しましょう。

上表のとおり、営業収益の規模はほぼ同じですが、利益には約4倍の差があります。

この差がどこから生じているのか、ひも解いていきましょう。

理由①:事業構成の違い

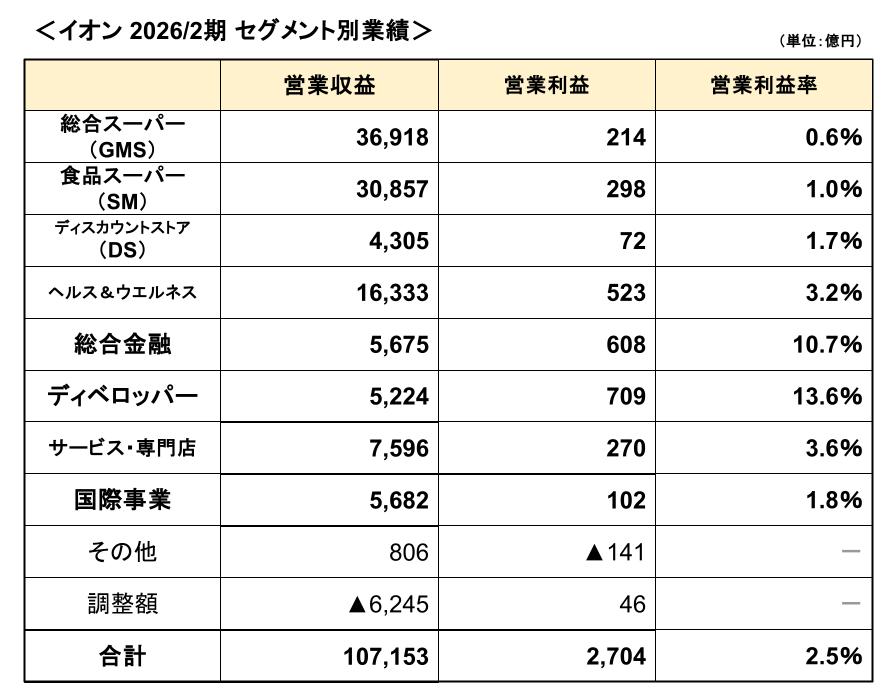

イオンの事業ポートフォリオ

イオンは、総合スーパーのイメージがありますが、実際にはその他にも、ドラッグストアや金融事業、専門店など事業ポートフォリオは多岐にわたっています。

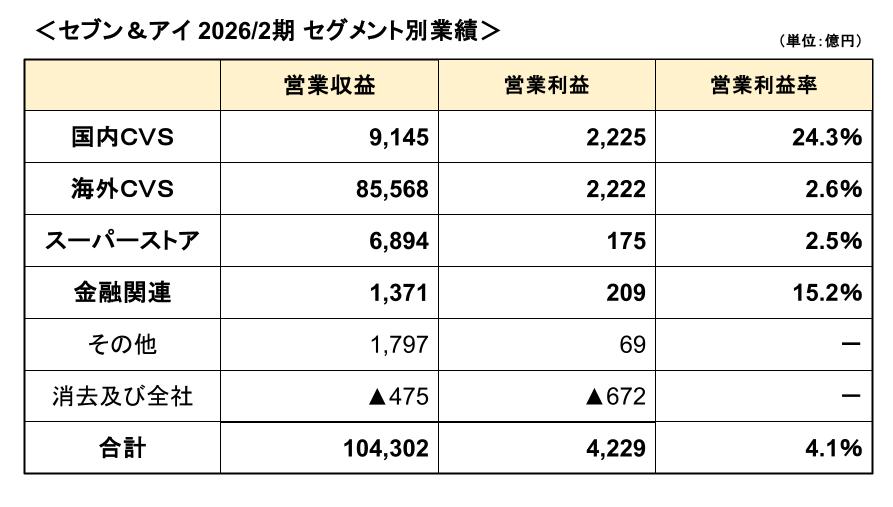

以下は2026/2期のイオンのセグメント別業績です。

GMS・SMの厳しい収益性

上表のとおり、セグメント別の営業収益でおよそ6割を占めるGMS事業・SM事業は、営業利益率が1%以下と非常に厳しい水準となっています。

つまり、売上の大きい事業ほど利益率が低い構造になっています。

これらの事業は、

- 競争環境が厳しく粗利が出にくい

- 人件費や物流費など、販管費が上昇している

- 直営店舗であり、設備費負担が大きい

といった構造的な問題があり、DX推進など生産性向上に取り組んでいるものの、コスト上昇が吸収しきれていない現状がうかがえます。

高収益事業もあるが寄与度が低い

一方で、

- ディベロッパー事業(イオンモールなど)

- 総合金融事業(カード決済・銀行など)

は営業利益率が10%を超えており、高い利益率を確保しています。

しかし、これらのセグメントは営業収益全体に占める割合がおよそ1割であり、全体の収益性を押し上げきれていません。

セブン&アイとの違い

セブン&アイは、2025年にイトーヨーカ堂などのスーパー事業を売却し、セブン銀行も非連結化するなど、事業ポートフォリオがコンビニ事業に集中しています。

以下は2026/2期のセグメント別業績ですが、営業収益に占めるコンビニ事業の割合は約9割という構成となっています。

特に国内コンビニ事業は、FC(フランチャイズ)中心の展開のため、利益率が非常に高くなっています。

また、相対的に利益率の低い海外コンビニ事業でも2.6%と、イオンのGMS・SM事業を大きく上回っています。

このように、利益率の高いコンビニ事業に経営リソースを集中していることが、イオンとの利益率の差の要因の一つとなっています。

理由②:非支配株主持分の影響

非支配株主持分とは?

連結決算では、連結子会社に親会社以外の株主が存在する場合、その連結子会社の当期純利益は、

- 親会社株主に帰属する当期純利益

- 非支配株主に帰属する当期純利益

の2つに区分されます。

このうち、親会社の最終的な利益となるのは「親会社株主に帰属する当期純利益」であり、「非支配株主に帰属する当期純利益」は外部利益の扱いとなります。

「非支配株主に帰属する当期純利益」についてはこちらの記事で解説しています

→連結決算とは?|連結財務諸表の仕組みと企業分析での見方をわかりやすく解説

イオンは上場子会社が多い

実はイオンはグループに上場子会社が多いのが特徴で、国内だけで連結子会社のうち13社が上場しています(2026/2期末時点)。

例えば次の会社が上場しています。

- イオン北海道

- イオン九州

- ユナイテッド・スーパーマーケット・ホールディングス

- ツルハホールディングス (ウエルシアと統合)など

利益が“外に流出する”構造

その結果、連結上は利益が出ていても、その一部は親会社に帰属しないグループ外利益となっています。

実際に、直近2期の当期純利益を見てみましょう。

2026/2期は、期中にイオンモールとイオンディライトの2社を完全子会社化したため、2025/2期と比較して親会社に帰属する利益の割合が増えましたが、それでも親会社に帰属する利益の割合は6割弱に留まっています。

つまり、連結で稼いだ利益の一部が親会社に残らない構造です。

セブン&アイとの違い

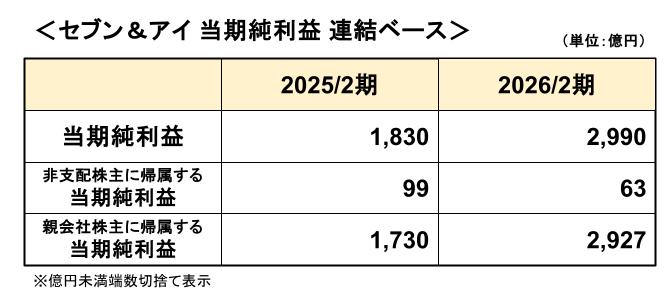

対してセブン&アイの当期純利益は以下のようになっています。

このとおり、非支配株主持分が小さく、利益のほぼすべてが親会社に帰属する構造となっています。

つまり、 同じ利益でも“手元に残る額”が大きいということが分かります。

結論:イオンの利益が少ない本当の理由

以上のとおり、イオンの低収益の背景について、セブン&アイと比較し分析した結果、現状においては主に次の2つの課題があることがわかります。

- 低利益率事業の比率が高い(中核事業の稼ぐ力の問題)

- 非支配株主持分が大きい(取り分の問題)

つまり、「たくさん売っているが、利益率が低く、さらに利益の一部は外に出ている」構造となっています。

これは構造的な問題であり、短期的に大きく改善するものではありません。

今後、イオンの収益性を見るときには、特にGMS、SMの両事業の収益改善状況と、子会社の資本政策に注目してみると良いかもしれません。

まとめ:この分析からわかること

以上のとおりイオンの収益性について解説してきましたが、この分析からわかることをまとめると次のとおりです。

- 売上規模だけでは企業の実力は測れない

- 事業構成(どの事業で稼いでいるか)が重要

- 最終利益は「誰のものか」まで見る必要がある

同じ小売業でも、ビジネスモデルの違いで利益構造は大きく変わります。

複数の事業セグメントを持っている企業も多いので、利益率を分析する際には、セグメント別業績を確認すると、良い兆候や課題などが見えてきます。

気になる企業があれば、ぜひセグメント別業績のチェックをしてみてください。

※本記事は決算書の読み方を一般的に解説するものであり、特定企業への投資判断や取引を推奨するものではありません。実際の判断にあたっては、必ず最新の公式資料をご確認ください。

コメント