靴小売業のなかでも最大手の株式会社エービーシー・マート(以下、「ABCマート」)は利益率が高いことで知られています。

このABCマートの収益性の高さの理由はどこにあるのか、決算書を分析することで見えてくることがあります。

この記事では同業の株式会社チヨダ(以下、「チヨダ」)と株式会社ジーフット(以下、「ジーフット」)との比較を通じて、ABCマートの収益性の高さについて構造的に解説していきます。

結論:ABCマートが高収益な理由

先に結論から記載すると、ABCマートの収益性の高さの要因は以下の3点に集約されます。

- 販売力の強さ

- 粗利率の高さ

- 在庫回転の速さ

それぞれの項目は後ほど詳しく解説しますが、特に国内事業では、これらの強さが際立っており、高い利益率を生み出しています。

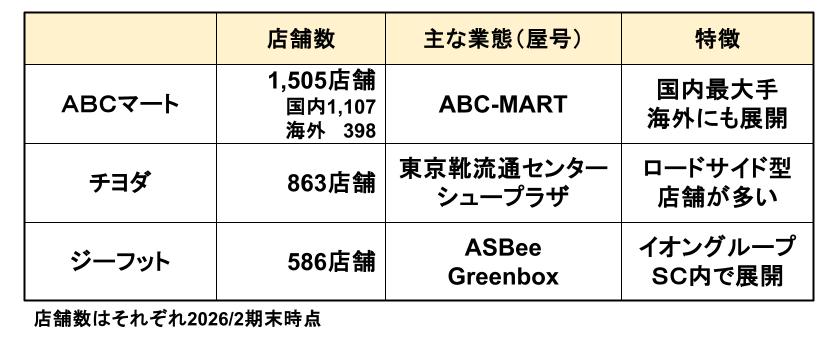

比較対象企業の概要

ABCマートの分析に当たり、まずは比較対象として同業のチヨダとジーフットのそれぞれの概要を以下に簡単にまとめました。

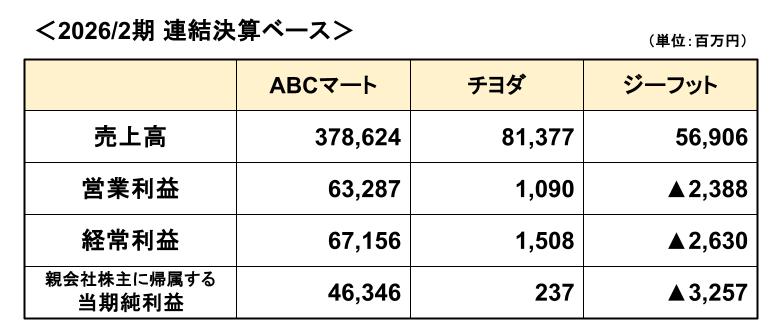

損益計算書の比較

それでは、さっそく3社を比較するかたちで分析をしていきます。

売上・利益の比較

まずは、収益性を確認するために3社の損益計算書を比較していきます。

このとおり、売上、利益ともにABCマートが他の2社を圧倒する実績となっていることがわかります。

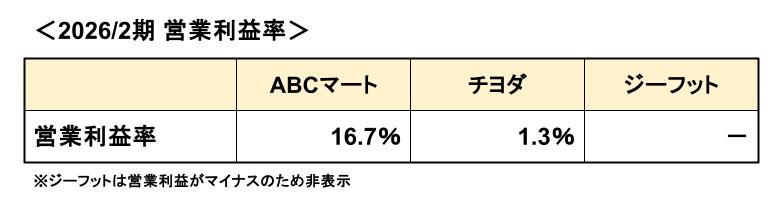

営業利益率の比較

次に営業利益率を見ていきましょう。

営業利益率で比較すると、やはりABCマートの利益率の高さが突出していることが確認できます。

つまり、ABCマートと他の2社では、本業の稼ぐ力に大きな差があることがわかります。

営業利益率についてはこちらの記事で解説しています

→営業利益率とは?|会社の「稼ぐ力」を見る重要指標

ABCマートの営業利益率が高い理由

営業利益率の高さはどこからきているのか、分析を進めていきます。

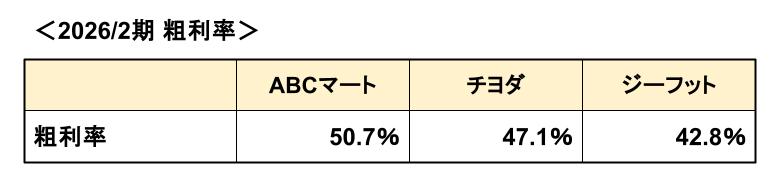

粗利率の比較

3社の直近期の粗利率を見ていきましょう。

ABCマートは他の2社よりも高い粗利率となっており、決して安売りに頼った薄利多売で利益を作っているわけではないことがうかがえます。

粗利率が高いということは、商品力、ブランド力が強いことを示してます。

商品は、大きく分けてNB(他社商品)とPB(自社企画商品)に分かれますが、日本国内で圧倒的な販売力を持つABCマートには、シューズメーカーも優先的に人気商品を卸し、同社限定商品の企画販売にも積極的です。

加えて、ABCマートはHawkins(ホーキンス)やVANS(バンズ)などのPB商品も人気が高く、このような商品力の優位性が粗利率の高さに表れています。

つまり、ABCマートは“売れる商品を適正価格で売れる構造”を持っているといえます。

粗利率についてはこちらの記事で解説しています

→売上総利益率(粗利率)とは?|企業の「商品力・競争力」を読み解く重要指標

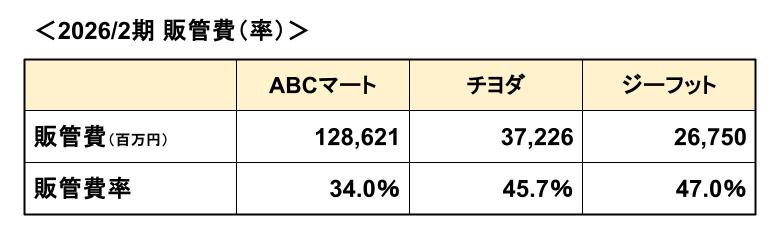

販管費率の比較

次に販管費を見ていきます。

販管費の額はABCマートが断トツで高いですが、売上高に対する販管費の割合(販管費率)ではABCマートがもっとも低くなっています。

販管費には、人件費、広告宣伝費、家賃や設備費(減価償却費)などが含まれますので、ABCマートはこれらにしっかりとお金をかけていることがわかります。

では、販管費の額が大きいにもかかわらず、販管費率が低いのはなぜでしょうか。

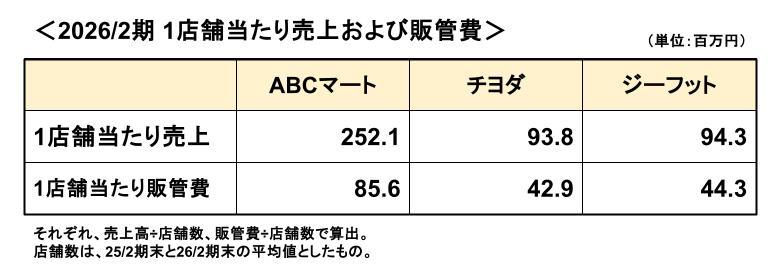

以下は、粗々ですが、売上高と販管費を店舗数で割り、1店舗当たりにしたものです。

これを見ると、ABCマートの1店舗当たりの売上高は、他の2社の約2.7倍となっており、この圧倒的な売上高が販管費率の低さに繋がっていることがわかります。

つまり、販管費率の低さは、販管費高さを補って余りある販売力の強さによるものといえます。

補足:3社の売上高推移

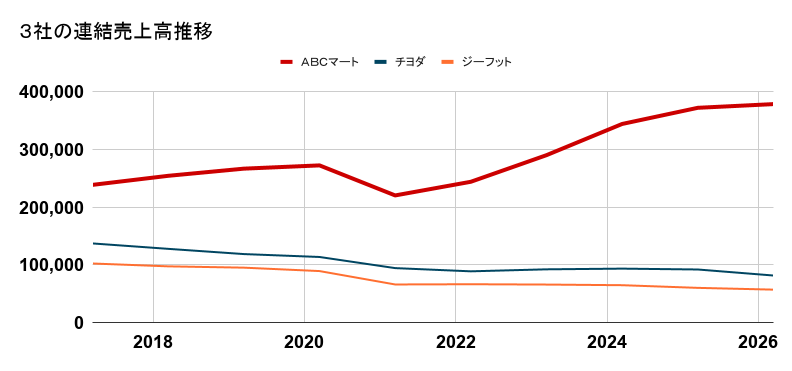

直近10年の3社の連結売上高推移は次のとおりとなっています。

ABCマートは、コロナ禍にあった時期を除き、基本的には売上高は増加傾向である一方、チヨダとジーフットは売上高が減少傾向にあることが分かります。

売上規模の差は、年々拡大し、より顕著になっていることが上表からわかります。

キャッシュフローから見るABCマートの稼ぐ力

営業キャッシュフローで見る稼ぐ力

次に営業CFで現金を生み出す力を見ていきましょう。

こちらもABCマートの稼ぐ力が際立っていることがわかります。

会計上の利益だけでなく、キャッシュ面からも利益率の高さが裏付けられている点が特徴です。

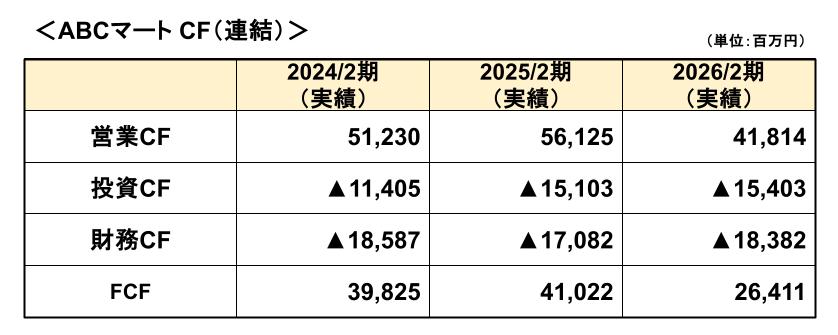

投資CF・財務CF

続いてABCマートのキャッシュフローを直近3期分並べてみます。

上表のとおり、いずれの期も営業CFで投資CFを賄っており、さらに株主還元など財務CFにも資金を充てる余力のある理想的なキャッシュフローであることが見て取れます。

キャッシュフローについてはこちらの記事で解説しています

→キャッシュフローのパターン分析|8パターンで良い会社・危ない会社を見分ける

在庫分析(小売で超重要)

在庫は足りなければ販売機会を逸してしまう一方で、過剰だと売れ残りにより値引き販売を強いられることになるため、在庫が適正にコントロールされているかは特に小売業では非常に重要なポイントです。

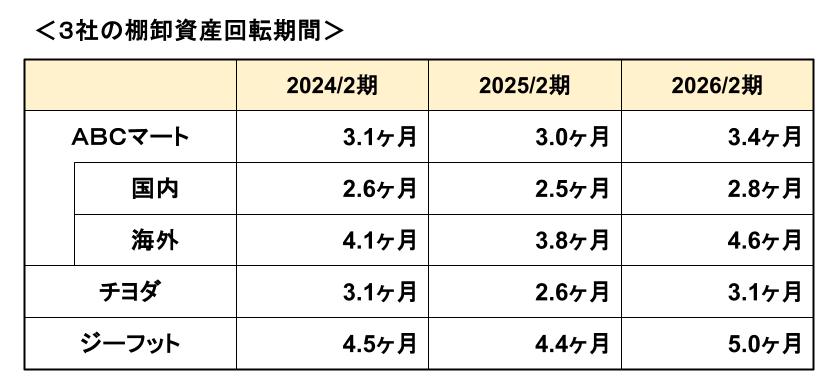

棚卸資産回転期間の比較

3社の棚卸資産回転期間を比較したのが下の表になります。

棚卸資産回転期間は短いほど在庫滞留期間が短く、効率的に売上・収益に結びついていることを示します。

靴の販売は、サイズの違いに対応するため、ある程度在庫を抱える必要があり、一般的には在庫滞留期間が長くなる傾向がありますが、棚卸資産回転期間ではチヨダの効率の良さが目立ちます。

ABCマートは国内は非常に効率よく在庫が回転していますが、海外は在庫滞留期間がやや長く、連結では3.0ヶ月~3.4ヶ月となっています。

最終的な収益力ではABCマートが上回っていますが、在庫から見る効率性では、チヨダに優位性があることがわかります。

なぜ差が出るのか

適正な在庫コントロールには、ち密な販売予測と在庫管理が必要です。

- 季節毎の売れ筋管理

- 新商品投入

- 値引きタイミング

など販売戦略をしっかりと行い、値引きに頼ることなく売上を作ることができると棚卸資産回転期間は改善し、粗利率も改善します。

つまり、在庫管理力は収益力に直結します。

棚卸資産回転期間についてはこちらの記事で解説しています

→決算分析における効率性とは|「集めたお金をどれだけうまく使えているか」を見る

ABCマートに課題はないか

ここからは収益性に加えて、成長性の観点も補足します。

ここまでABCマートの圧倒的な収益力の高さを解説してきましたが、ABCマートにも決算書から見えてくる課題があります。

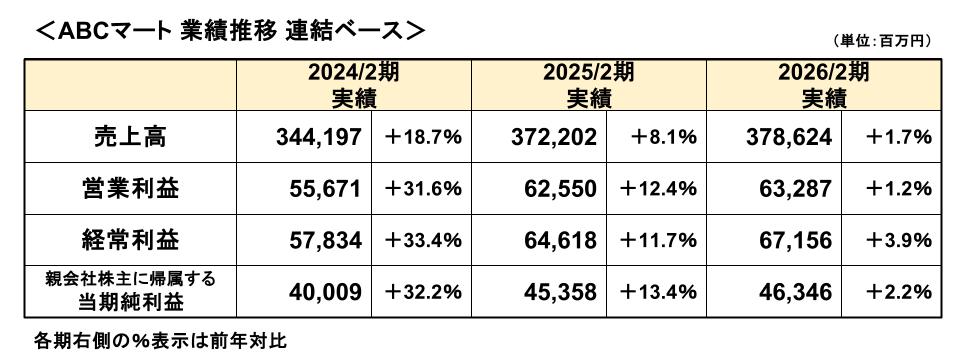

下表は、ABCマートの直近3期の売上高、利益をまとめたものですが、成長率の推移を見ると、増収増益は維持しているものの、伸び率自体は縮小していることがわかります。

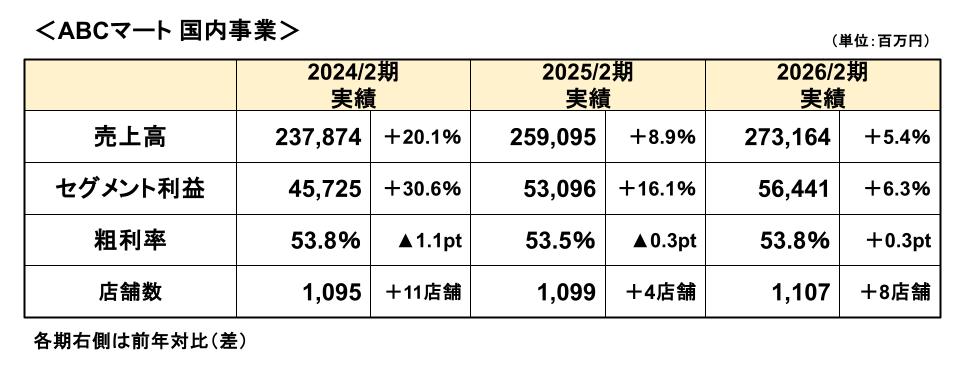

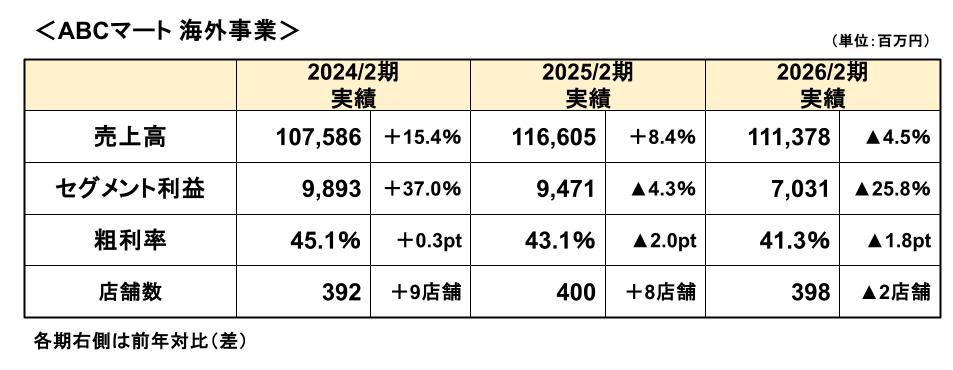

さらに、国内事業と海外事業とを分けて見ていきましょう。

このように事業別で見ると、特に2026/2期は海外事業の落ち込みが顕著であることがわかります。

また成長率だけでなく、粗利率や先に見てきた棚卸資産回転期間といった指標でも、海外事業は課題が残る内容となっています。

海外事業と一括りにいっても、ABCマートは、韓国、台湾、米国、ベトナム、フィリピンの5か国に展開しています。今後も特にアジア地域での展開を目指しているとされていますので、出店地域の選択と集中など海外事業の戦略の見直しについては注意が必要かもしれません。

総合評価

以上の分析をまとめると、次のとおりとなります。

- 利益率:◎

- キャッシュ:◎

- 在庫効率:○

- ただし、海外事業については△

他社との比較では、商品力が強く、1店舗当たりの売上高は群を抜いており、この販売力の高さが人気のNB商品を呼び込む好循環となっています。

課題は成長率の鈍化であり、特にやや苦戦が見られる海外事業の立て直しが今後の成長の重要なポイントになると考えられます。

まとめ:この分析からわかること

以上のとおりABCマートの収益性の高さについて解説してきましたが、この分析からわかることをまとめると次のとおりです。

- 収益力の高さを測るには、同業他社との比較が重要

- 営業利益率の差がどこからきているか、粗利率や販管費率を確認する

- 小売業では在庫回転が収益に直結するため、棚卸資産回転期間を確認する

- キャッシュフローで収益性の裏付けを取る

収益性分析の際には、これらに着目しながら気になる箇所を深堀りしていきましょう。

ぜひ他の小売企業でも同じ視点で比較してみてください。

※本記事は決算書の読み方を一般的に解説するものであり、特定企業への投資判断や取引を推奨するものではありません。実際の判断にあたっては、必ず最新の公式資料をご確認ください。

コメント