キャッシュフロー計算書は、「会社のお金の流れ」を表す重要な決算書です。

しかし、

「営業CFがプラスなら安心?」

「投資CFがマイナスって大丈夫?」

というように、個別の数値だけを見ても正しく判断することはできません。

重要なのは、営業CF・投資CF・財務CFの“組み合わせ”です。

この記事では、キャッシュフローの代表的なパターンから、

優良企業・成長企業・危険企業を見分ける方法をわかりやすく解説していきます。

キャッシュフローは「3つのバランス」で見る

キャッシュフロー計算書は、以下の3つで構成されています。

- 営業活動によるキャッシュフロー(営業CF:本業で稼いだお金)

- 投資活動によるキャッシュフロー(投資CF:設備投資や資産売買での支出、収入)

- 財務活動によるキャッシュフロー(財務CF:借入や返済、増資などでの資金の増減)

これら3つのキャッシュフローの、プラス・マイナスの関係性で企業の良し悪しを大まかに見分けることができます。

キャッシュフロー計算書の読み方についてはこちらの記事で解説しています

→キャッシュ・フロー計算書の読み方|3つのキャッシュ・フローで本当のお金の流れを掴む

キャッシュフローでわかる「良い会社」の特徴

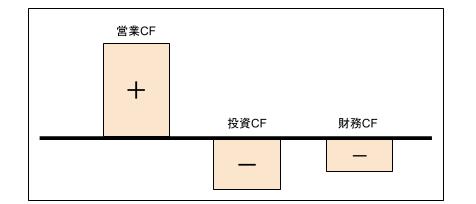

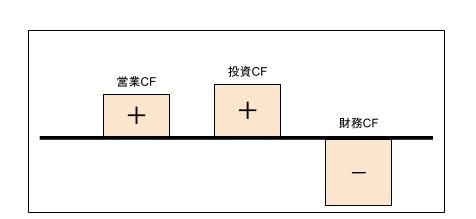

パターン①:優良企業

- 営業CF:プラス

- 投資CF:マイナス

- 財務CF:マイナス

< 特徴 >

- 本業でしっかり稼いでいる

- 将来に向けた投資を行っている

- 借入返済や株主還元ができている

→ 成熟した企業の優等生パターンです。

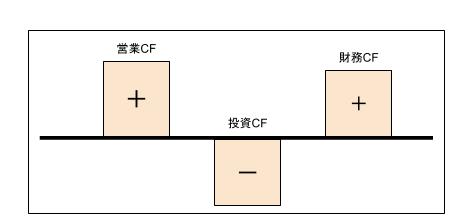

パターン②:成長企業

- 営業CF:プラス

- 投資CF:マイナス

- 財務CF:プラス

< 特徴 >

- 本業は好調

- 積極的に投資している

- 資金は借入や増資で調達

→ 投資に積極的な成長フェーズの企業によく見られるパターンです。

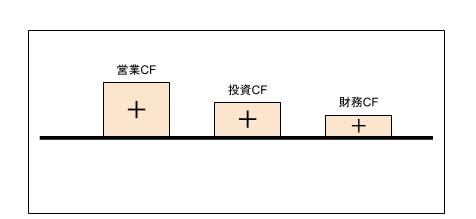

パターン③:資金蓄え中の会社

- 営業CF:プラス

- 投資CF:プラス

- 財務CF:プラス

< 特徴 >

- 本業は黒字

- 投資活動を控え、遊休資産売却を行っている

- 資金調達を行っている

→ 将来の大規模投資に備え、資金を蓄えているときに見られるパターンです。

投資戦略が明確でない場合は、単にキャッシュリッチで効率経営ができていないともいえるため注意が必要です。

パターン④:事業整理中の会社

- 営業CF:プラス

- 投資CF:プラス

- 財務CF:マイナス

< 特徴 >

- 本業は黒字

- 資産売却を行っている

- 借入返済を進めている

→ 悪化した財務を改善するため、事業の整理・再編をする場合に見られるパターンです。

事業整理により、収益性や財務健全性の改善が期待されますが、高収益事業を手放さざるを得なかった場合には、事業整理後の収益性の変化に注意が必要です。

注意が必要なキャッシュフローのパターン

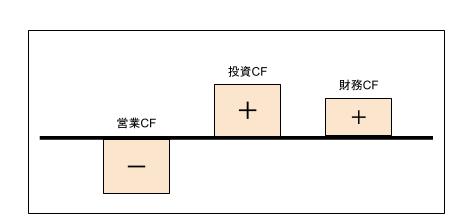

パターン⑤:創業期または事業再建中

- 営業CF:マイナス

- 投資CF:マイナス

- 財務CF:プラス

< 特徴 >

- 本業が赤字

- 投資は継続

- 借入や増資で資金を補填

→ 創業間もなく、投資が先行している場合に見られるパターンです。

→ 業績不振の会社が金融機関や投資家の支援を受け、再建を図るフェーズでも見られるパターンです。

いずれのパターンでも、投資が身を結び収益性を改善ができるかが重要なポイントです。

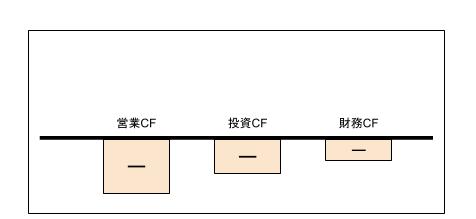

パターン⑥:危険な会社

- 営業CF:マイナス

- 投資CF:プラス

- 財務CF:プラス

< 特徴 >

- 本業で稼げていない

- 資産を売却している

- 借入にも依存(まだ銀行から支援が受けられているという見方もできる)

→ 本業でのマイナスを資産売却+借金でカバーし延命している苦しい状態です。

金融機関や投資家から支援が受けられている点は望みがありますが、支援が途切れれば一気に経営危機に陥る可能性があります。

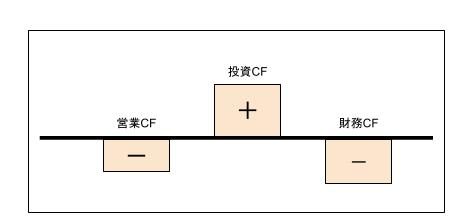

パターン⑦:かなり危険な会社

- 営業CF:マイナス

- 投資CF:プラス

- 財務CF:マイナス

< 特徴 >

- 本業が赤字

- 資産売却で資金確保

- 借入返済が進んでいる

→ 本業でのマイナスを資産売却で補っている状態で資金繰りがかなり厳しい可能性があります。

借入の返済が財務改善のためであれば良いですが、金融機関が手を引いている可能性もあり、後者の場合は相当危険な状態です。

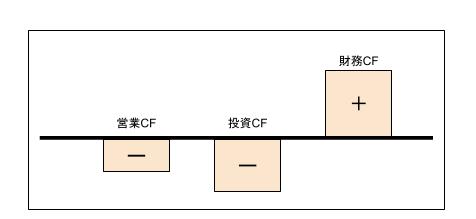

パターン⑧:倒産の危険性がある会社

- 営業CF:マイナス

- 投資CF:マイナス

- 財務CF:マイナス

< 特徴 >

- 本業が赤字

- 投資での資金流出あり

- 借入返済が進んでいる

→ どの活動からも資金が創出できておらず、過去の剰余金を取り崩し延命している状態です。

資金が尽きれば、会社は倒産してしまいます。

キャッシュフロー分析で見落としやすい注意点

単年度では判断しない

営業キャッシュフローは、一時的な特別損失などが影響しマイナスになる場合もあります。

直近の単年度のみで判断せずに、過去3期分は確認するようにして、トレンドを把握することが重要です。

損益計算書との整合性を見る

損益計算書で営業利益が出ていれば、通常は営業CFはプラスになります。

損益計算書が黒字なのにもかかわらず、営業CFではマイナスが継続している場合には、売上は計上されているものの、現金が入ってきていないことを示しています。

これは、

- 回収不能な売掛金が発生している

- 架空売上・粉飾決算の可能性がある

などが疑われる状態であり、特に注意が必要です。

黒字倒産についてはこちらの記事で解説しています

→会社が倒産するとはどういうこと?|黒字でも安心できない理由

まとめ

キャッシュフロー分析のポイントは以下の通りです。

- 3つのキャッシュフローは組み合わせで判断する

- 理想は「営業CFプラス、投資CFマイナス、財務CFマイナス」

- 危険なのは「営業CFマイナスが続くパターン」

- 損益計算書の利益と営業CFのズレは特に注意

キャッシュフローは、決算書の中でも最も“ごまかしにくい指標”です。

会計上の利益だけでなく、「実際にお金がどう動いているのか」を見ることで、企業の本当の姿が見えてきます。

関連して、営業CFと投資CFに着目した「フリーキャッシュフロー」もあわせて確認すると、より深く分析ができます。

フリーキャッシュフローについてはこちらの記事で解説しています

→フリーキャッシュフローとは?|意味・計算方法と企業分析での見方をわかりやすく解説

※本記事は企業分析の考え方を一般的に解説するものであり、特定企業への投資判断や取引を推奨するものではありません。実際の判断にあたっては、必ず最新の公式資料をご確認ください。

コメント