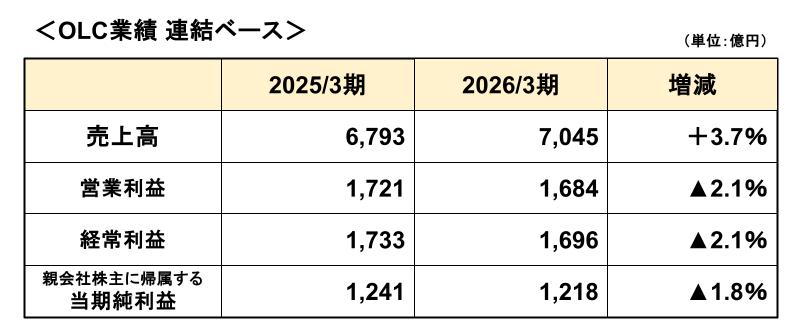

東京ディズニーリゾートを運営する株式会社オリエンタルランド(以下、「OLC」)の2026年3月期の業績は、連結売上高:7,045億円(前年比+3.7%)、営業利益:1,684億円(同▲2.1%)となり、増収減益の決算となりましたが、依然として堅調な業績を維持しました。

東京ディズニーランドは開業から40年超、ディズニーシーも25年と、経年が進んでいますが、それを感じさせないほど、新たなアトラクションや施設を投入し、パークの魅力を高め続けていることが、現在の高収益を支えています。

この記事では、東京ディズニーリゾートの魅力を支える設備投資にフォーカスし、

- テーマパーク事業の特徴

- OLCの稼ぐ強さ

- 巨額投資を続けられる財務体力

について、決算書の視点からわかりやすく解説していきます。

結論|OLCは長期的な“魅力向上投資”を優先している

先に結論から記載すると、OLCは「ディズニーリゾートの魅力を維持・向上するための成長投資」を優先し、実行していると考えられます。

現状の特徴を整理すると以下のとおりです。

- テーマパークは装置産業であり、施設の魅力維持には多額の設備投資が必要

- 新事業であるクルーズ船事業に大規模投資を予定

- 投資を支える財務体質が極めて強固で、稼ぐ力も強い

つまりオリエンタルランドは、

「短期利益を最大化する会社」

というより、

「長期的に“ディズニー体験”の価値を高め続ける会社」

であり、それを実現する収益力と財務体力が備わっていることが強みです。

2026/3期決算|増収減益となった理由

まずは直近決算を確認していきましょう。

2026/3期は増収となった一方で、利益は減少しています。

売上高増の主な要因は以下のとおりです。

- ディズニー・プレミアアクセスの利用増

- 変動価格制による高価格帯チケット比率上昇

- 2024年6月開業の東京ディズニーシー・ファンタジースプリングスホテルの通期寄与

一方、減益の理由は主に、

- 人件費増加

- 設備メンテナンス費用増加

によるものです。

減益となったものの、2026/3期の営業利益率は23.9%と高く、娯楽業の平均利益率の9.3%を大きく上回っており、超高収益企業といえます。

営業利益率についてはこちらの記事で解説しています

→営業利益率とは?|会社の「稼ぐ力」を見る重要指標

OLCは装置産業

鉄鋼メーカーや石油精製企業、電力・ガス、鉄道などのインフラ企業など大規模な設備投資を必要とする産業を装置産業といいますが、テーマパーク事業も、巨額の投資資金が必要となることから装置産業の一つといえます。

装置産業の特徴として、その設備投資の負担の多さから参入障壁が高いことがありますが、それに加えてOLCは、米国ディズニー社とのライセンス契約によりディズニー作品のIPが使用でき、他ではできない体験ができるということで、極めて参入障壁が高く、競争力の高いビジネスモデルとなっています。

ただし、テーマパークは工場のように大量生産で売上を伸ばすことができません。

売上を伸ばすには、

- 来園者(宿泊者)を増やす

- 1人当たりの消費額を高める

- 新たな施設を開設する

といった取り組みが必要になります。

そのため、

- 新たな体験施設の開発

- アトラクションの刷新

- パーク美観維持

などにより、パークやホテルなどの施設の魅力を維持・向上させ“体験価値を高める投資”が極めて重要になります。

特にディズニーリゾートでは、“非日常空間”の品質維持が極めて重要であり、設備投資やメンテナンスを止めることはブランド価値低下に直結します。

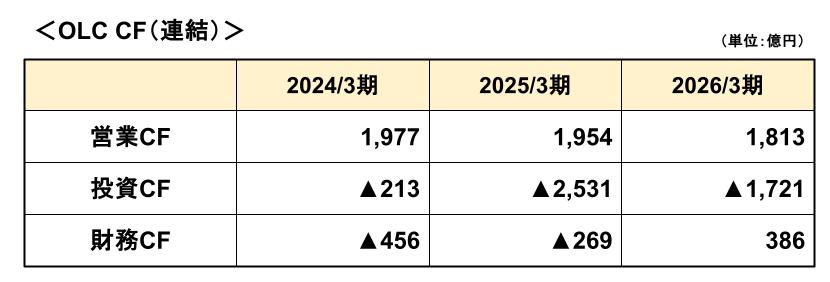

キャッシュフローを見ると“投資を続ける企業”であることが分かる

OLCがどの程度投資を行っているか、キャッシュフロー計算書を見ていきましょう。

営業CFは非常に強い

直近3期の営業CFをみると、やや低下傾向にはありますが、直近の2026/3期でも1,813億円ものプラスとなっています。

本業でこれだけのキャッシュを安定的に生み出せていることは、ディズニーリゾートのブランド力の強さが表れている部分といえます。

投資CFには資金運用が含まれている

投資CFは大幅マイナスとなっていますが、その中には設備投資だけでなく、余剰資金の運用も含まれています。

OLCは現預金が非常に多いため、定期預金や有価証券で資産運用を行っており、その出入りも投資CFに計上されます。

そのため、投資CFのマイナス全てが「設備投資負担」というわけではありません。

例えば、2025/3期はこれら資金運用でのキャッシュアウトが1,504億円となっており、有形固定資産・無形固定資産取得によるキャッシュアウトは1,027億円です。

同様に、2026/3期の資金運用でのキャッシュアウトは880億円となっており、有形固定資産・無形固定資産取得によるキャッシュアウトは836億円となっています。

2025年に沖縄で開業したジャングリアの投資規模が700億円と言われていますので、既存施設の維持更新だけでも、新規テーマパーク建設級の投資が毎年発生していると考えると、OLCの投資規模がいかに巨額かがわかります。

フリーキャッシュフローは大幅なプラス

営業CFと資金運用を除く投資CFから現状のフリーキャッシュフロー(FCF)を計算すると、

2025/3期:927億円

2026/3期:972億円

となり、巨額の投資資金を営業CFで賄い、なおFCFが900億円以上残るという余力十分のキャッシュフローとなっていることがわかります。

なお、資金運用の成果については、OLCの受取利息と配当金の合計額は2025/3期で18億円、2026/3期で39億円となっており、いずれも支払利息を超える収入となっていることがわかります。

FCFについてはこちらの記事で解説しています

→フリーキャッシュフローとは?|意味・計算方法と企業分析での見方をわかりやすく解説

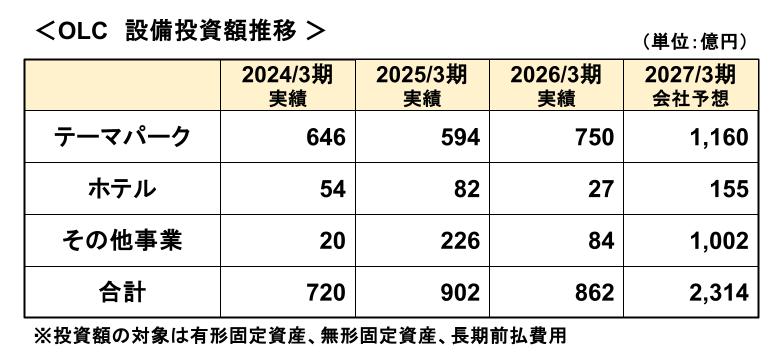

今後はさらに投資拡大へ

OLCでは、今後さらに大型投資を予定しています。

以下は、OLCの決算説明資料から抜粋した設備投資実施額と2027/3期の会社予想投資額です。

これまで概ね700~900億円程度だった投資規模が、2027/3期は2,314億円と3倍近い金額に急拡大しています。

これは、既存のテーマパーク事業における改修費用やシステム費用、ホテル事業におけるリニューアル工事費用なども要因としてありますが、特にインパクトが大きいのがその他事業としてセグメントされているクルーズ船事業の投資になります。

2028年度に開始予定のクルーズ船事業の投資規模は3,300億円程と発表されており、2027/3期のその他事業の投資額は1,002億円と桁違いに増大します。

ただし、それでも2027/3期までの累計の投資額は、3,300億円の半分にも満たないため、2028/3期にも相当な投資額が発生すると予想されます。

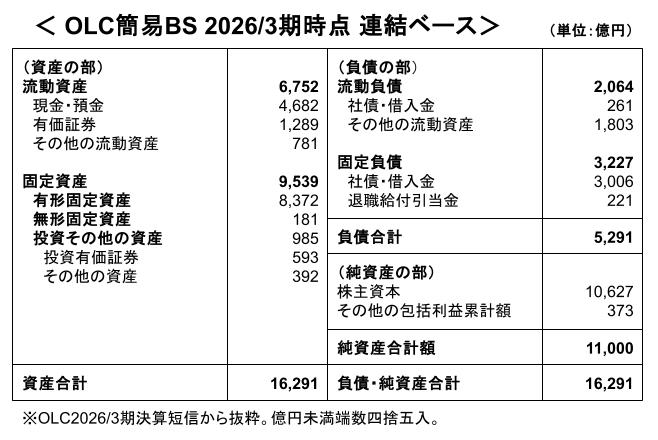

それでも耐えられる理由|財務が極めて強い

このように、2027/3期以降投資額のさらなる増大が見込まれるOLCですが、これだけ投資して財務面は大丈夫なのでしょうか。

OLCの貸借対照表を見ていきましょう。

2026/3期時点の自己資本比率は67.5%となっています。

有利子負債の残高は合計で3,267億円ありますが、保有する現預金は4,682億円とそれを上回っており、それ以外にも有価証券を保有するなど、実質的には“無借金経営”といえる状態です。

このように、OLCの財務は現状極めて強固であり、今後、投資資金が必要となった際でも、現状の利益水準と財務内容を鑑みれば、十分に資金調達は可能と思われます。

もちろん実際にそこまでの追加借入が必要になるとは限りませんが、仮に5,000億円規模の資金調達を行ったとしても、現在の利益創出力から見れば十分耐えられる水準と考えられます。

自己資本比率についてはこちらで解説しています

→自己資本比率は何%が安全?|目安と業種別水準・危険ラインをわかりやすく解説

まとめ|オリエンタルランドは“投資を止めない”ことで強くなる

以上のとおり、設備投資を軸にOLCの決算書を分析してきました。

今回のポイントをまとめると次のとおりです。

- 収益性は極めて高い水準を維持

- 設備投資は巨額だが、それを賄う十分な営業CFがある

- クルーズ船事業で今後は投資規模がさらに拡大

- 財務基盤は強固で、投資増に対応できる十分な余力がある

テーマパーク事業では、「投資を止めること」そのものが競争力低下につながります。

OLCの強さは、

“稼ぐ力”だけでなく、

“投資を続けられる財務力”

にもあるといえそうです。

※本記事は企業分析の一般的な考え方を解説するものであり、特定企業への投資判断や取引を推奨するものではありません。実際の判断にあたっては、必ず最新の公式資料をご確認ください。

コメント