株式会社キーエンス(以下、「キーエンス」)は、日本を代表する高収益企業として知られています。

2026年3月期決算では、

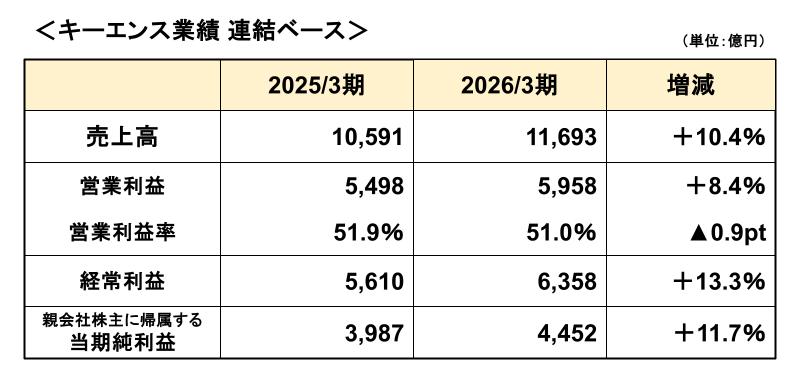

・売上高:1兆1,693億円

・営業利益:5,958億円

・経常利益:6,358億円

・当期純利益:4,452億円

となり、営業利益率は51%という驚異的な水準となりました。

では、なぜキーエンスはここまで利益率が高いのでしょうか。

この記事では、

- キーエンスの利益率が異常に高い理由

- 粗利率83%の意味

- 財務面の強さ

を、決算書の視点からわかりやすく解説していきます。

結論|キーエンスは「モノ売り」ではなく「課題解決」を売っている

先に結論から記載すると、キーエンスの高利益率の本質は、同社が“顧客の課題解決”に価値を置いている点にあります。

一般的な製造業は、生産性を高め、大量に販売し、利益を確保するというビジネスモデルです。

一方、キーエンスは、現場の課題やニーズを聞き取り、これらに対しFAを活用した解決策を提案する、というビジネスモデルになっています。

そのため、単なる製造業というより、“課題解決型コンサル企業”が本質とみることができます。

2026/3期決算|営業利益率51%

まずは直近決算を確認していきましょう。

上表のとおり、2026/3期の営業利益率は51%となっています。

国内製造業では、営業利益率は

- 5〜6%程度 → 平均的

- 10%超 → 高収益企業

とされるため、51%という数字は異次元といっていいほどの高収益です。

つまりキーエンスは、「売上の半分以上が営業利益」という圧倒的な収益構造を持っていることになります。

営業利益率についてはこちらの記事で解説しています

→営業利益率とは?|会社の「稼ぐ力」を見る重要指標

最大の特徴は「粗利率83%」

キーエンスの収益性の高さを分析するうえで、特に重要なのが粗利率です。

2026/3期の粗利率は、83%となっています。

粗利率とは、売上高から製品の直接的な原価を差し引いた「粗利」が売上高に対してどの程度あるかの割合を示すものであり、「どれだけ高付加価値で販売できているか」を測ることができます。

国内製造業の平均的な粗利率は20%程度であり、キーエンスはまったく別次元の水準です。

この粗利率83%を単純化すると、

原価170万円の商品を1,000万円で販売している

というイメージになります。

本来このような価格設定は成り立ちませんので、いかにキーエンスが「価格競争に巻き込まれない」極めて強いビジネスモデルを構築しているかが分かります。

粗利率についてはこちらの記事で解説しています

→売上総利益率(粗利率)とは?|企業の「商品力・競争力」を読み解く重要指標

キーエンスを支えるビジネスモデル

では、なぜキーエンスはこれほど高い粗利率を実現できるのでしょうか。

キーエンスのビジネスモデルの特徴は以下のとおりです。

代理店を介さない直販体制

一般の製造業は、商品の開発・設計・製造に特化しており、商品販売は販売会社や代理店が行うため、製造業とエンドユーザーには距離が生じてしまいます。

キーエンスは世界46ヵ国250拠点で事業を展開していますが、専門知識を持った営業担当者が顧客の製造現場に直に足を運び、抱えている課題やニーズをくみ取り課題解決に当たるという直販体制を貫いています。

ファブレス経営

キーエンスは、自社で大規模な製造ラインを持たない「ファブレス経営」を採用しています。

ファブレス経営は、商品開発において、特定の会社の製造技術や特徴に制限を受けることなく、顧客ニーズへの対応の幅を広げることを可能にします。商品の特性とマッチした技術、生産ラインを持つ工場を協力会社のなかから選択し、顧客課題に最適化した商品を柔軟且つ素早く投入できることが強みです。

また、これにより、キーエンス自体は商品の企画、開発、設計に経営資源を集中することができます。

世界初・業界初の商品力

キーエンスの商品は、新商品リリース時点で約7割が、「世界初」または「業界初」の機能・コンセプトを持つとされています。

これは極めて重要で、代替商品がなく、値下げ競争に巻き込まれないため、価格決定権をキーエンス側が握りやすい構造になっています。

キーエンスは「製造業」というより「コンサル業」に近い

上述のビジネスモデルに象徴されるように、キーエンスの強さは、単なる商品力ではありません。

営業担当者が顧客現場を細かく分析し、

- 生産効率改善

- 不良率低下

- 省人化・自動化

などについて、FAを使った課題解決を提案しています。

つまり顧客は、キーエンスの商品を買っているというよりも、「生産現場の改善策を買っている」状態に近いのです。

製品価格には、こうしたコンサルの付加価値が上乗せされており、この点が、キーエンスの超高利益率の本質といえるかもしれません。

なお、キーエンスは販管費も非常に大きい会社です。

これは、ハイレベルの営業人員や開発投資に積極投資しているためです。

それでも営業利益率50%を維持できている点に、同社の付加価値の高さが表れています。

財務も異次元に強い

キーエンスの特徴は、利益率だけではありません。

財務体質も極めて強力です。

2026/3期時点の自己資本比率は、94.6%となっています。

自己資本比率とは、「会社の資産のうち、どれだけを自己資本で賄っているか」を示す指標です。

国内製造業では50%程度でも優良水準とされるため、94.6%は異例です。

つまりキーエンスは、ほぼ全ての資産を自前の資金で賄い経営していることになります。

自己資本比率についてはこちらの記事で解説しています

→自己資本比率は何%が安全?|目安と業種別水準・危険ラインをわかりやすく解説

“お金が余る会社”になっている

キーエンスは利益率が高く、さらに設備投資負担も比較的小さいため、大量の現金が蓄積されます。

その結果、余剰資金を運用に回す余裕もあります。

実際、2026/3期には、受取利息162億円を営業外利益として計上しています。

通常、製造業では借入金利息を支払うケースが多い中で、「利息を受け取って大きな利益を得ている」点も、キーエンスの財務力の強さを象徴しています。

今後の注目点

一方で、キーエンスにも注目点はあります。

実はキーエンスの営業利益率は極めて高い水準ながら、傾向としては低下傾向にあります。

これは主に、人件費をはじめとする販管費が増加していることが原因ですが、人材投資は、キーエンスの高収益維持に必要不可欠な先行投資という側面もあります。

既に粗利率は類を見ない水準であるなか、今後営業利益率を維持できるか、販管費の動向にも注目です。

まとめ|キーエンスは「利益率そのもの」が競争力

以上のとおり、キーエンスの2026年3月期決算について分析してきました。

今回のポイントをまとめると次のとおりです。

- 営業利益率51%は国内製造業でも異例の高さ

- 粗利率83%という圧倒的な高付加価値構造

- 「モノ売り」ではなく「課題解決」を提供するビジネスモデル

- 財務体質も極めて強固

「なぜ高い利益率を維持できるのか」を見ることで、その企業の本当の強みが見えてきます。

キーエンスの場合、その本質は、“価格競争に巻き込まれない仕組み”にあるといえそうです。

※本記事は企業分析の一般的な考え方を解説するものであり、特定企業への投資判断や取引を推奨するものではありません。実際の判断にあたっては、必ず最新の公式資料をご確認ください。

コメント