食品スーパーは一般的に利益率が低い業界です。

生鮮食品や加工食品は価格競争が激しく、他社との差別化も容易ではありません。

そのような環境のなかで、ヤオコーは2026年3月期も増収増益を達成し、37期連続増収増益となりました。

なぜヤオコーは食品スーパー業界で高い支持を得続けているのでしょうか。

この記事では、

- ヤオコーの収益力の強さ

- 総菜部門が生み出す高利益率

- 同業他社との違い

について、決算書の視点から解説していきます。

結論|ヤオコーの強さは「総菜」にある

先に結論から記載すると、ヤオコーの強さの重要なポイントは総菜部門にあります。

現状を整理すると、以下のとおりです。

- 食品スーパーは低利益率業界

- ヤオコーは営業利益率4.5%と同業他社を大きく上回る収益力

- ヤオコーの特徴として総菜売上構成比が高い

つまり、

「価格競争になりやすい商品を売るのではなく、自社で付加価値を生み出せる商品を多く販売している」

ことが、高収益の源泉になっていると考えられます。

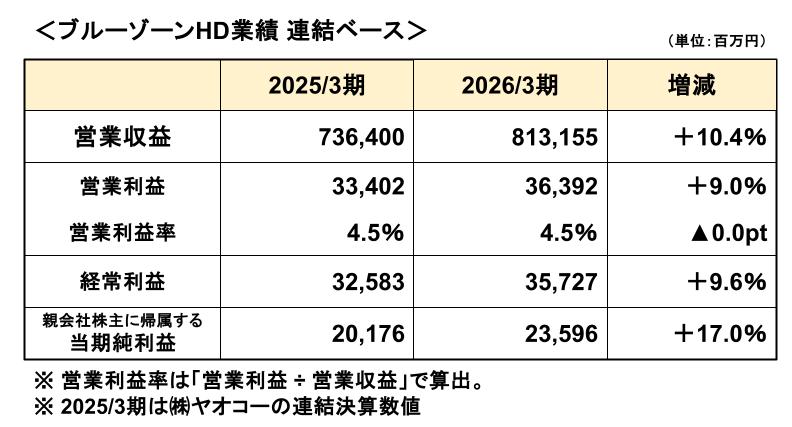

2026/3期決算|37期連続増収増益

まずは業績を確認してみましょう。

以下は、ヤオコーを中核とする株式会社ブルーゾーンホールディングス(以下、「ブルーゾーンHD」)の業績です。

2026/3期も増収増益となり、前身のヤオコー時代から37期連続増収増益を達成しました。

食品スーパー業界は成熟産業といわれるなかで、これだけ長期間にわたり成長を続ける企業は多くありません。

また営業利益率は4.5%となっています。

一見すると高くないように見えるかもしれませんが、食品スーパー業界においては極めて優秀な水準です。

営業利益率についてはこちらの記事で解説しています

→営業利益率とは?|会社の「稼ぐ力」を見る重要指標

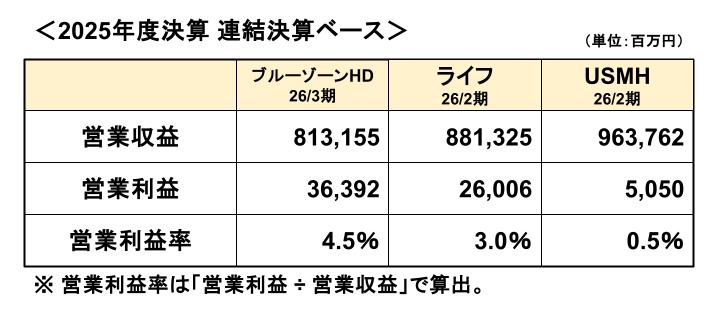

同業比較で見るヤオコーの収益力

ブルーゾーンHDの業績を売上規模が近い同業他社と比較してみましょう。

以下は、株式会社ライフコーポレーション(以下、「ライフ」)と、ユナイテッド・スーパーマーケット・ホールディングス株式会社(以下、「USMH」)の直近期の業績をまとめたものです。

ちなみにUSMHは、カスミ、マルエツ、いなげや、イオンフードスタイルなどを運営しています。

このように、同業他社と比較するとブルーゾーンHDの利益率の高さが際立っていることがわかります。

食品スーパーは、

- 生鮮食品

- 加工食品

- 日用品

などを扱いますが、多くは定番商品であり、差別化が難しいという特徴があります。

そのため価格競争になりやすく、一般に利益率は低くなりがちです。

そのなかで4%を超える営業利益率を維持していること自体が、ヤオコーの競争力の高さを示しているといえます。

利益率を支える「総菜」の強さ

差別化が難しい食品スーパーでも独自色を出せる分野の一つが総菜部門です。

食品スーパーの販売商品の多くは仕入販売ですが、総菜は、商品開発から製造、販売まで各スーパーが独自に行うSPA化が主流となっています。

近年は、共働き世帯や単身世帯の増加により、食事の時短ニーズが強まっていることもあり、総菜部門の強さは店舗の集客に大きな影響を与えます。

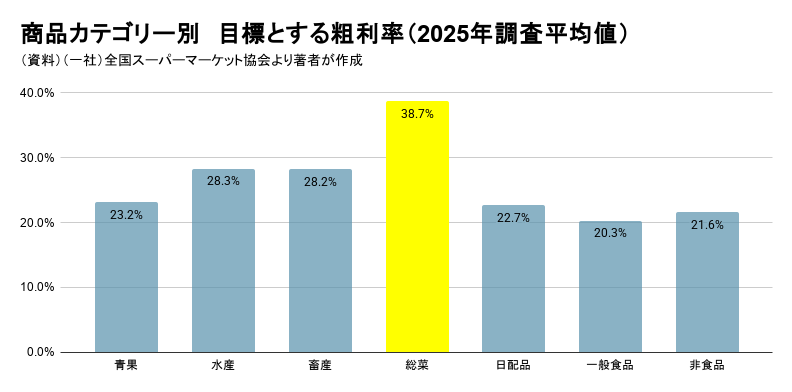

さらに、各社が総菜部門に注力する理由の一つが粗利率の高さです。

以下は、食品スーパーにおける商品カテゴリー別の目標粗利率を示したグラフです。

このように、食品スーパーの粗利率は一般的に、生鮮品や一般食品が20~30%程度なのに対し、総菜のみが40%近い粗利率となっており、カテゴリー別で圧倒的に高い粗利率を確保できる商品群です。

つまり総菜は、食品スーパー版の「高付加価値商品」といえます。

粗利率についてはこちらの記事で解説しています

→売上総利益率(粗利率)とは?|企業の「商品力・競争力」を読み解く重要指標

数字で見るヤオコーの強さ

それではヤオコーの総菜部門を数字で見ていきましょう。

ヤオコーの総菜部門の粗利率

ヤオコーの2026/3期における商品カテゴリー別の粗利率は以下のとおりです。

| 商品カテゴリー | 粗利率 |

| 生鮮部門 | 24.8% |

| グロッサリー(加工食品)部門 | 23.0% |

| デリカ(総菜)部門 | 46.2% |

このように、デリカ(総菜)部門の粗利率は他の商品カテゴリーと比較して圧倒的に高く、食品スーパーの総菜部門粗利率の平均値(38.7%)を大きく上回っています。

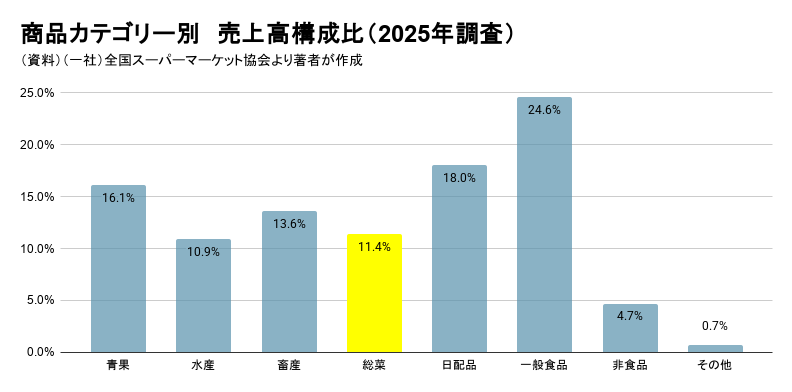

総菜部門の売上高構成比率

次に、売上高に占める総菜部門の割合を見ていきます。

以下は国内食品スーパーにおける各商品カテゴリー別の売上高構成比の平均値です。

これによると、売上高全体に占める総菜部門の比率は11.4%となっています。

対して、ヤオコーの2026/3期のデリカ(総菜)部門の売上高構成比は15.3%であり、総菜部門の構成割合が高いことがわかります。

わずか数ポイントの差に見えますが、スーパーの売上規模を考えると、これは非常に大きな違いです。

売上高に占める高粗利商品の割合が高いほど、全社の利益率は向上します。

以上のとおり、ヤオコーは、総菜部門の粗利が高く、且つ売上高構成比率が高いという結果になっています。

つまりヤオコーは、粗利率の高い総菜を多く販売できるだけでなく、その総菜自体の利益率も高いという「二重の強み」を持っていることになります。

なぜ総菜が強いのか

ヤオコーの総菜部門が支持されるのはなぜでしょうか。

地域特性に合わせた細やかな品揃え

同じチェーンのスーパーでも出店地域によって、シニア・ミドル世代が多い地域と若いファミリー層が多い地域とでは売れ筋商品は違ってきます。

ヤオコーは、運営方針に「チェーンとしての個店経営」を掲げており、地域の合わせたイベントやフェアを開催したり、取り扱い商品も各店各地域の客層の特徴に合わせた品揃えを行っています。

食品センターの活用による効率化と店内調理の融合

ヤオコーでは総菜商品の店内調理にもこだわっています。

ただ、店内調理は、調理のライブ感の演出や、出来たてを提供できることなど、メリットも大きい反面、各店に調理設備や調理担当を配置するため手間とコストがかかるというデメリットもあります。

総菜を強化するうえで難しいのは、「品質」と「効率」の両立です。

同社では、インストア加工を基本としながら、食品センターを活用することで、店内における調理の手間を減らしたり、品質を均一化するなどの工夫をして美味しさを追及しています。

このように高品質の商品を個店ごとの特徴に合わせて展開できていることが、高い支持に繋がっていると思われます。

今後の注目点

今後の注目点は、

- 総菜構成比をさらに高められるか

- 人件費上昇を吸収できるか

- 新規出店後も高収益を維持できるか

です。

総菜は利益率が高い一方で、調理人員の確保や人件費上昇の影響を受けやすい部門でもあります。

また、伸びしろのある分野だけに、競合他社も力を入れており、競争環境が厳しくなる可能性もあります。

今後も総菜の競争力を維持しながら成長を続けられるかがポイントになりそうです。

まとめ|ヤオコーは「総菜」で差別化している

今回のポイントをまとめると次のとおりです。

- ヤオコーは37期連続増収増益を達成し、利益率も食品スーパーとしては高水準

- 総菜部門はお店の特徴を示しやすく、集客にも利益にもつながるポイント

- ヤオコーの総菜部門の強さは、粗利率や売上高構成比率にも表れている

食品スーパーは価格競争が激しい業界ですが、ヤオコーは総菜という高付加価値分野を強化することで差別化に成功しています。

ヤオコーの強さは、「総菜がおいしい」という感覚的な評価だけではありません。総菜部門の粗利率や売上構成比率といった数字にも、その競争力がはっきり表れています。

※本記事は企業分析の一般的な考え方を解説するものであり、特定企業への投資判断や取引を推奨するものではありません。実際の判断にあたっては、必ず最新の公式資料をご確認ください。

コメント