液晶パネルメーカー大手の株式会社ジャパンディスプレイ(以下、「JDI」)の2026年3月期決算は、12期連続の最終赤字となり、純資産は▲74億円と債務超過へ転落しました。

これだけ赤字が続き、なおかつ「債務超過」と聞くと、「もう倒産寸前なのでは?」と思う方も多いかもしれません。

しかし、実際には債務超過=即倒産ではありません。

企業存続に必要なのは、純資産ではなくキャッシュです。

この記事では、JDIの2026年3月期決算をもとに、

- なぜ債務超過になったのか

- それでもすぐ倒産とは限らない理由

- 現在の資金繰りはどれほど厳しいのか

を、決算書の視点からわかりやすく解説していきます。

結論|JDIは「資金繰り綱渡り状態」

先に結論から記載すると、JDIの現状は、本業での赤字による資金流出を、投資ファンドからの支援と資産売却によって穴埋めし、事業継続を維持している状態といえます。

現状の特徴を整理すると以下のとおりです。

- 純資産はマイナス(債務超過)

- 営業CFは連続での大幅マイナス

- 増資や借入および資産売却で資金繰りを維持

- リストラで固定費削減を進行中

最大の問題は、「債務超過そのもの」よりも、

“営業赤字による資金流出が続いていること”にあります。

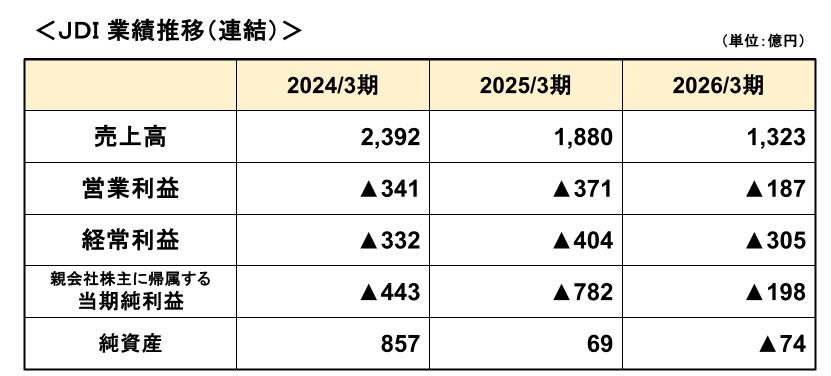

2026/3期決算|ついに債務超過へ

まずは直近3期の決算を確認しましょう。

2026/3期は、前年と比べて赤字幅は縮小したものの、当期純損失198億円の赤字となり、純資産は▲74億円となりました。

純資産がマイナスということは、「資産より負債の方が多い」状態を意味します。

つまり、会計上、資産だけでは負債をカバーできない状態です。

そもそも債務超過とは?

ここで、「債務超過」について簡単に整理しておきます。

債務超過の意味

債務超過とは、

資産 < 負債

となり、純資産がマイナスの状態です。

純資産は、主に事業の元手となる資金(資本金)と事業利益の積み重ねである剰余金で構成されますが、赤字が続くと純資産は減少し、最終的にマイナスとなります。

債務超過についてはこちらの記事で解説しています

→純資産がマイナスってどういう状態?|債務超過についてわかりやすく解説

債務超過=即倒産ではない

ただし、企業の存続に当たって重要なのは、純資産の値ではなく「現金が回るか」です。

確かに債務超過に陥ると、対外的な信用力が低下したり上場維持基準に抵触したりといったことがおこりますが、企業は、借入や増資などで資金調達ができるうちは存続が可能です。

逆に、黒字企業でも資金繰りが止まれば倒産します。

つまり、事業の存続には純資産よりも「キャッシュ」が重要ということです。

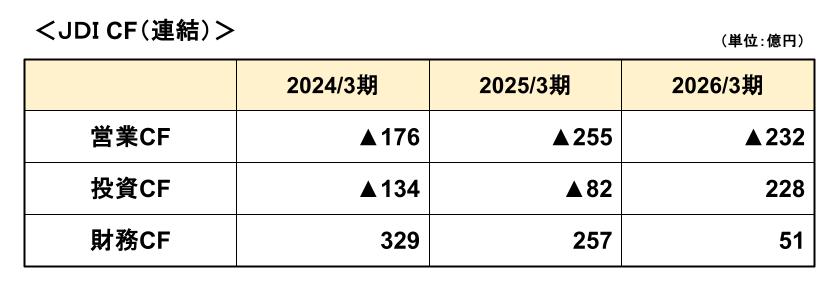

キャッシュフローはかなり厳しい

それではJDIのキャッシュフローを見ていきましょう。

営業CFマイナスが最大の問題

営業CFマイナスは、「本業で現金が減っている」ことを意味します。

つまり、事業を続けるほど資金が流出している状態です。

これは非常に危険なシグナルです。

JDIでは営業CFのマイナスが継続しており、本業の不振が深刻であることがわかります。

資産売却で資金確保

2026/3期の投資CFはプラスとなっています。

通常、製造業の投資CFは設備投資などでマイナスになることが一般的です。

その中でJDIの投資CFがプラスということは、資産売却による資金確保が中心になっていることを意味します。

実際、同社では関係会社株式の売却による収入として200億円を計上としており、身を切って資金繰りを維持している状態となっています。

財務CFもプラス

財務CFのプラスは、借入や増資などで資金調達していることを示しています。

流動負債を見ると、2026/3期は短期借入の残高が55億円増加していることがわかります。

つまり現状は、営業CFの赤字を投資CFと財務CFでカバーしている状態となっています。

ちなみに、2024/3期と2025/3期の財務CFのプラスも、主に借入金による資金調達によるものです。

キャッシュフローについてはこちらの記事で解説しています

→キャッシュフローのパターン分析|8パターンで良い会社・危ない会社を見分ける

筆頭株主のいちごトラストの存在

上記のとおり、厳しい資金状況となっているJDIですが、現状は筆頭株主であるいちごトラストの支援で資金をつないでいる状態といえます。

いちごトラストは、独立系投資顧問のいちごアセットマネジメント系ファンドで、2019年度からJDIの事業再生の支援に当たっています。

いちごトラストは、これまでも、JDI向けの債権を株式に切り替えるデット・エクイティ・スワップ(DES)や債権放棄に応じるなどしてJDIの再建に当たってきました。

JDIの2026/3期時点の借入金650億円も全額いちごトラストからのものであり、銀行など一般的な金融機関からの資金調達は容易ではない状況がうかがえます。

2025年6月には、新たにいちごトラストに新株予約権を割り当て956億円を調達すると発表しており、2026年5月13日にこのうち10%が予約権行使された(=資金調達できた)ことが発表されています。

こうした状況から、まだ当面の間はいちごトラストによる支援が期待できそうですが、新株予約権の行使価格は1株当たり25円に設定されていることから、この株価水準以上を維持できるかは注目したいところです。

デット・エクイティ・スワップ(DES)についてはこちらの記事で解説しています

→デット・エクイティ・スワップとは?|借金を株式に変える資本政策をわかりやすく解説

JDIは現在、大規模リストラを進行中

JDIでは現在、鳥取工場と茂原工場の2拠点閉鎖を進めています。

背景には、量産型液晶パネル市場における韓国や中国メーカーとの競争が非常に厳しく、同事業での赤字に歯止めがかからないことがあります。

そのため、JDIが得意とする高付加価値ディスプレイやセンサー、半導体パッケージ分野に経営リソースを集中し不採算事業を整理することで、固定費を削り損益分岐点の引き下げに取り組んでいます。

これらのリストラにより、同社では損益分岐点売上高が2026/3期末時点の2,035億円から2027/3期末時点には630億円になると想定しています。

今後のリストラの進捗と、それに伴う業績改善が進むのか注目されます。

損益分岐点についてはこちらの記事で解説しています

→損益分岐点とは?|黒字と赤字の分かれ目をわかりやすく解説

今後の最大の焦点は「営業CF改善」

JDIを見るうえで最も重要なのは、「営業CFが改善するか」です。

なぜなら、投資CFや財務CFでの資金確保には限りがあるためです。

いちごトラストの支援も、JDIが本業で現金を稼げない状態が続けば、いずれ限界を迎えます。

逆に、不採算事業からの撤退などで固定費削減が進み、営業CF改善が見えれば、再建可能性も高まります。

ただし、営業CFにはリストラ費用など再建に伴う一時的な現金支出も含まれるため、営業CFと併せてEBITDAも確認すると、より改善の傾向が見やすくなります。

2026/3期第4Qは、営業利益およびEBITDAが黒字回復するなどリストラ効果による明るい兆しも出ているため、この改善が継続するか要注目です。

EBITDAについてはこちらの記事で解説しています

→EBITDAとは?|意味・計算方法・メリットとデメリットをわかりやすく解説

まとめ|債務超過より重要なのは“キャッシュ”

以上のとおり、JDIの2026年3月期決算について分析してきましたが、今回のポイントをまとめると次のとおりです。

- JDIは2026/3期に債務超過へ転落

- ただし債務超過=即倒産ではない

- 重要なのは資金繰りと営業CF

- 今後はリストラ効果による営業CF改善が最大焦点

特に再建局面の企業では、親会社やスポンサー企業の支援状況の確認と、リストラによる営業CFの改善状況を把握することが重要です。

JDIは現在、「利益が出ている会社」ではなく、「資金調達能力と構造改革で生き残りを図っている会社」といえます。

今後は、リストラによって“営業CFを黒字化できるか”が最大の焦点となりそうです。

※本記事は決算書の読み方を一般的に解説するものであり、特定企業への投資判断や取引を推奨するものではありません。実際の判断にあたっては、必ず最新の公式資料をご確認ください。

コメント