企業が商品やサービスを販売しても、すぐに現金が手元に入るとは限りません。

多くの企業では、

- 商品を仕入れる

- 在庫として保管する

- 販売する

- 売掛金を回収する

という流れを経て、はじめて現金を回収します。

この現金回収までの期間を示す指標がCCC(キャッシュコンバージョンサイクル)です。

CCCを見ることで、

- 企業がどれくらい効率よく資金を回しているか

- どれくらいの運転資金が必要になるか

を読み取ることができます。

この記事では、CCCの意味・計算方法・企業分析での見方をわかりやすく解説していきます。

CCC(キャッシュコンバージョンサイクル)とは

CCC(Cash Conversion Cycle)とは、直訳すると、現金が転換する周期となり、日本語では「現金循環化日数」ともいわれます。

簡単にいうと、企業が商品を仕入れてから、販売代金を現金として回収するまでにかかる期間を表す指標です。

多くの企業では、

- 先に仕入を行い

- その後に商品や製品を販売し

- さらに後になって代金を回収する

という流れでお金が動いています。

この仕入から代金回収までの資金負担を運転資金といいますが、CCCが短いほど、運転資金の負担が少なく、資金効率がよいことを示します。

そのため、在庫を抱えることの多い小売業や製造業などの業種において、特に重要視される指標のひとつとなっています。

運転資金についてはこちらの記事で解説しています

→運転資金とは|「売れるまでに一時的に必要となるお金」

CCCの計算式

CCCは次の式で計算されます。

CCC(月) = 売掛債権回転期間 + 棚卸資産回転期間 − 仕入債務回転期間

右辺について、それぞれの意味を見てみましょう。

売掛債権回転期間

売掛債権回転期間は、売掛債権を回収し現金化するのに、どれだけの期間を要したかを見る指標です。

計算式は次のとおりです。

売掛債権回転期間(月) = 売掛債権 ÷ 月商(売上高÷12か月)

売掛債権回転期間が短いほど、売掛金などの回収が早いことを示します。

棚卸資産回転期間

棚卸資産回転期間は、棚卸資産(在庫や原材料)が売上になるのに、どれだけの期間を要したかを見る指標です。

計算式は次のとおりです。

棚卸資産回転期間(月) = 棚卸資産 ÷ 月商

棚卸資産回転期間が短いほど、仕入れてから売れるまでの期間が短いことを示しています。

仕入債務回転期間

仕入債務回転期間は、仕入債務を実際に決済するまでに、どれだけの期間をかけているかを見る指標です。

計算式は次のとおりです。

仕入債務回転期間(月) = 仕入債務 ÷ 月仕入高(売上原価÷12か月)

仕入債務回転期間が短いほど、商品仕入から代金支払いまでの期間が短いことを示しています。

売掛債権回転期間、棚卸資産回転期間、仕入債務回転期間についてはこちらの記事でも解説しています

→決算分析における効率性とは|「集めたお金をどれだけうまく使えているか」を見る

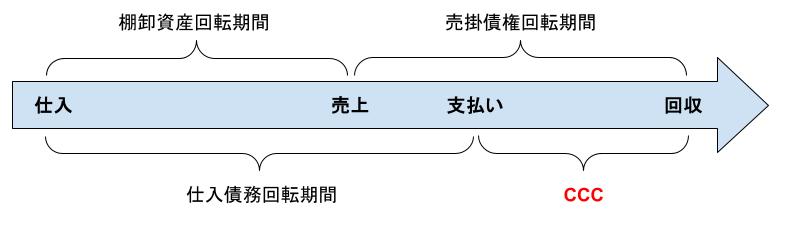

CCCのイメージ

CCCをイメージ図で表すと以下のようになります。

イメージ図の上側、

仕入から売上までの期間が棚卸資産回転期間、

売上から(代金)回収までの期間が売掛債権回転期間、

ここまでが現金回収までの期間です。

ただし、企業は多くの場合、仕入代金の支払いを掛け払いにしています。

そのため、イメージ図の下側、

仕入から(代金)支払いまでの期間(=仕入債務回転期間)

を差し引いた期間がCCCとなります。

CCCは短いほど資金効率がよい

一般的に、CCCは短いほどよいとされています。

理由は、現金回収が早くなるため、資金効率がよくなるからです。

CCCが短い企業は、

- 在庫回転が速い

- 売掛金回収が早い

- 仕入支払いを後ろにできている

という特徴があります。

その結果、少ない資金で事業を回すことができ、企業運営が安定します。

CCCが長い企業の特徴

一方、CCCが長い企業は、

- 在庫を多く抱えている

- 売掛金の回収が遅い

- 仕入代金を早く支払う必要がある

といった特徴があります。

この場合、多額の運転資金が必要となり資金効率としてはよくない、ということがいえます。

ただし、業種によっては、ある程度の在庫を持つことが必要な業種もあれば、商慣行で売掛金の回収が遅い業種もあります。

そのため、CCCを見る際は、同業他社との比較が重要になります。

CCCがマイナスになる企業もある

企業によってはCCCがマイナスになる場合もあります。

これは、仕入代金を支払う前に商品が売れ、代金の回収が済んでいる状態です。

代表例としては、食料品のスーパーマーケットです。

食品スーパーでは、青果や日配品、肉・魚など在庫として日持ちしない商品を多く扱っているため、棚卸資産回転期間は0.4~0.5ヶ月程度と非常に短くなります。

また、売上代金の回収も、キャッシュレス決済が増えてはいるものの、現金回収の比率が依然として高く、売掛債権回転期間は0.3ヶ月未満であることがほとんどです。

一方で、仕入業者への支払いは掛け払いであり、仕入債務回転期間は1~2ヶ月となることもあるため、CCCがマイナスとなります。

このような企業では、運転資金の負担なく事業を回すことができるという意味で、資金効率が非常によいといえます。

企業分析での見方

CCCは、資金効率の良さを見るうえで重要な指標であり、特に在庫を多く抱える製造業や小売業において有用な指標です。

ただし、在庫の適正な量や期間は業種によって大きく異なりますし、販売代金の回収サイトや仕入代金の支払いサイトも商慣行次第で業界ごとに大きく異なる場合があります。

したがって、CCCを見る際には、必ず同業他社との比較を行うことが重要です。

また、同じ企業でも、販売戦略や在庫戦略は変化することがあるため、過去複数年の推移を見て、資金効率がどのように変化しているかを把握することが重要です。

まとめ

CCC(キャッシュコンバージョンサイクル)とは、企業が仕入れた資金を現金として回収するまでの期間を示す指標です。

在庫を多く抱える必要がある製造業や小売業で特に有用な指標で、一般的に、CCCが短いほど資金効率がよいと考えられます。

ただし、適正な在庫水準や、売掛金、買掛金のサイトは業種によって大きく異なるため、企業分析では、同業他社との比較や過去の複数年度の推移を確認することが重要です。

※本記事は決算書の読み方を一般的に解説するものであり、特定企業への投資判断や取引を推奨するものではありません。実際の判断にあたっては、必ず最新の公式資料をご確認ください。

コメント