企業の決算書には、「引当金」という科目が登場します。

引当金は一見すると分かりにくいですが、

企業の将来のリスクや費用を読み取るうえで重要な項目です。

企業は、事業を行うなかで

- 売掛金が回収できなくなる可能性

- 将来の賞与や退職金の支払い

といった将来発生する損失や費用を見込んでいますが、こうした将来の損失や費用に備えて、あらかじめ準備しておく金額が引当金です。

この記事では、引当金の意味や仕組み、具体例、企業分析での見方をわかりやすく解説します。

引当金とは

引当金とは、将来発生する費用や損失に備えて、あらかじめ計上しておく準備額のことをいいます。

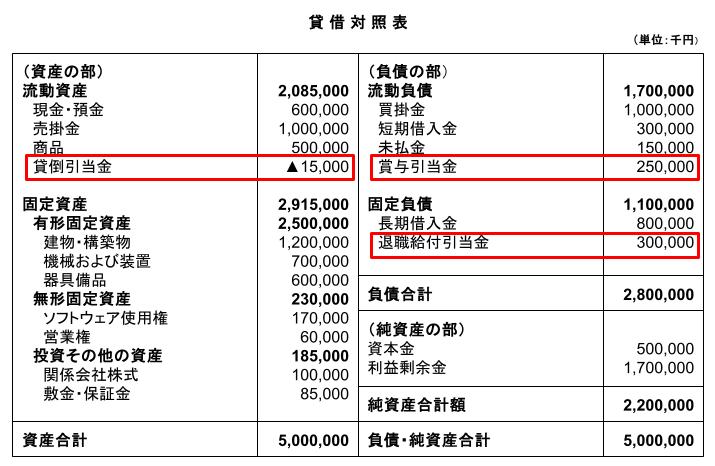

引当金は貸借対照表において、

- 資産から差し引く形(マイナス表示)

- 負債として計上

のいずれかで表示されます。

これは、将来の財務状態に影響を及ぼす可能性のある支出や損失を、適切に先取りし現在の財務諸表に反映させるためです。

引当金の具体例

引当金にはさまざまな種類がありますが、代表的なものを見てみましょう。

貸倒引当金

売掛金などの債権は、取引先の倒産などによって回収できなくなるリスクがあります。

そのため企業は、この回収不能リスクを見積もり、貸倒引当金として計上します。

売掛債権に対する貸倒引当金は、流動資産からマイナスする形で表示されます。

賞与引当金

企業が賞与制度を採用している場合、将来の賞与支払いに備える必要があります。

賞与制度がある場合、企業にとって賞与支払いは将来の支払い義務となるため、賞与引当金として流動負債に計上されます。

退職給付引当金

退職金制度がある企業では、将来の退職金支払いに備えて退職給付引当金を計上します。

こちらも企業にとっては将来の支払い義務となりますが、支払は1年以上先となるため、通常は固定負債に計上されます。

引当金の仕組み(貸倒引当金の例)

引当金のイメージを、貸倒引当金の具体例で見てみましょう。

例えばA社が、

- 100社に対してそれぞれ1,000万円の売掛金を持っている

- 回収不能リスクを1.5%と見積もる

とします。

この場合、

1,000万円 × 100社 = 10億円

の売掛金に対し、

10億円 × 1.5% = 1,500万円

を貸倒引当金として計上します。

このとき、

- 貸借対照表では

→ 「貸倒引当金」として▲1,500万円を流動資産に計上(資産の減少) - 損益計算書では

→ 「貸倒引当金繰入」として1,500万円を費用計上

されます。

回収できた場合

実際に100社全部から売掛金が回収できた場合は、

貸倒引当金戻入

として1,500万円の利益が計上されます。

回収不能が発生した場合

例えば100社のうち1社が倒産し、1,000万円が回収不能となった場合、

すでに計上している貸倒引当金から取り崩します。

そのため、新たな損失を計上する必要はありません。

余った引当金(1,500万円-1,000万円=500万円)は、貸倒引当金戻入として利益計上されます。

※回収不能額が引当金を超える場合は、追加の損失計上が必要です。

このように、実際に損失が発生する前に費用として計上しておくことで、損失発生時の利益の急激な変動を防ぐことができます。

貸倒引当金についてはこちらの記事で詳しく解説しています

→貸倒引当金とは?|意味・計算方法・企業分析での見方をわかりやすく解説

引当金は費用として計上される

引当金の重要なポイントは、引当金を計上する=費用が発生するという点です。

つまり、将来の費用や損失見積もり額の当期負担分を、当期の利益から減少させることになります。

これは、将来の損失は早めに認識し、利益は慎重に計上する、という企業会計における「保守主義の原則」に基づく会計処理を行うためです。

引当金の計上条件

引当金は、どのような場合でも計上できるわけではありません。

次の4つの条件をすべて満たす必要があります。

- 将来の特定の費用または損失であること

- 発生が当期以前の事象に起因すること

- 発生の可能性が高いこと

- 金額を合理的に見積もることができること

つまり、「発生する可能性が高く、金額を見積もれるもの」に限って計上されます。

そのため、発生の可能性が低いリスクについては引当金は計上できません。

企業分析での見方

引当金は企業分析においても重要なポイントです。

引当金の水準を見る

引当金が多い場合、

- 将来の支出が多い可能性

- 損失発生のリスクが高い可能性

を示している場合があります。

増減の理由を確認する

引当金が大きく増加している場合、

- 取引先の業績悪化によるリスク増加

- 会計上の見積もり変更

などの可能性があります。

利益との関係を見る

引当金は利益を調整する要素にもなるため、

- 不自然な増減がないか

- 利益操作の可能性がないか

といった視点も重要です。

まとめ

引当金とは、将来発生する費用や損失に備えて計上される準備額のことをいいます。

貸借対照表では、

- 資産からの控除

- 負債

として表示されます。

また、引当金を計上することで、当期の費用が増加し、利益が減少します。

企業分析では、

- 引当金の水準

- 増減の理由

- 利益との関係

などを確認し、企業の収益性や安全性への影響を把握することが重要です。

収益性の分析については、こちらの記事で解説しています

→決算分析における収益性とは|「きちんと利益を残せている会社か」を見る

安全性の分析については、こちらの記事で解説しています

→決算分析における安全性とは|財務の安定性から会社の体力を見極める

※本記事は企業分析の考え方を一般的に解説するものであり、特定企業への投資判断や取引を推奨するものではありません。実際の判断にあたっては、必ず最新の公式資料をご確認ください。

コメント