今回の記事ではキャッシュ・フロー計算書とは何か、どう見ればいいのかについて、

はじめて見る方にもわかりやすく解説していきます。

キャッシュ・フロー計算書って何?

キャッシュ・フロー計算書は、

1事業年度のあいだに、お金がどれくらい増えたのか、減ったのか

を示した計算書です。

貸借対照表や損益計算書と並ぶ、

決算書の中でもとても大切な書類のひとつです。

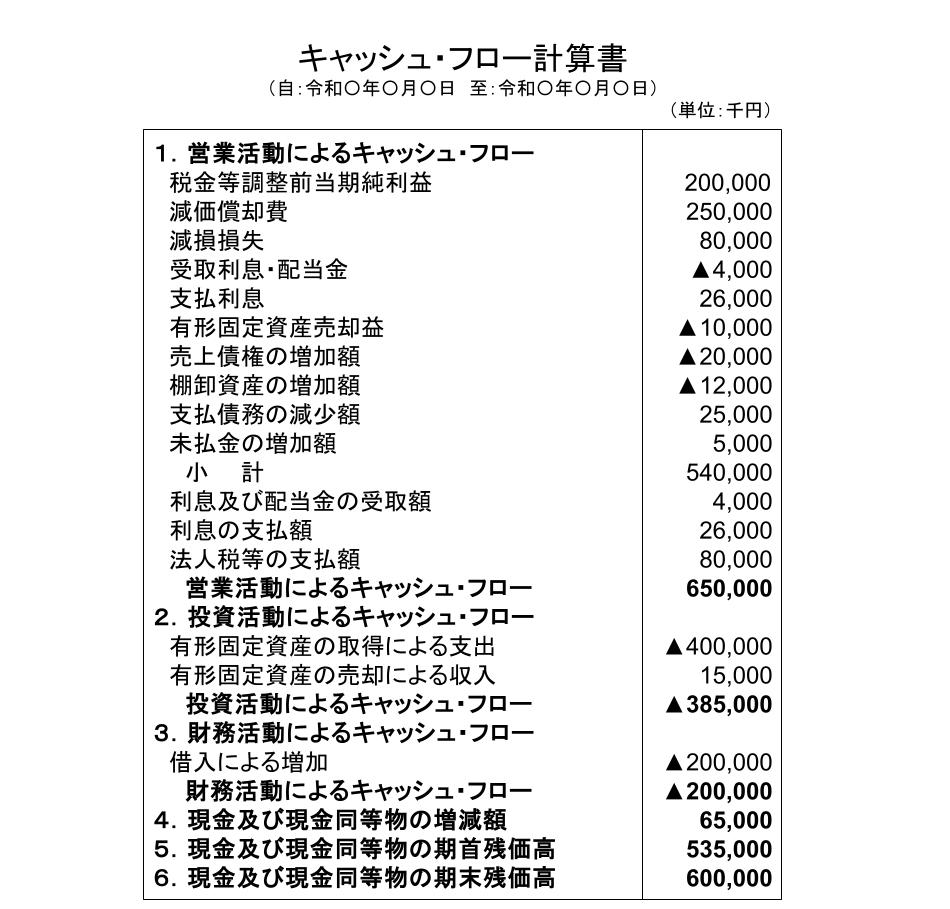

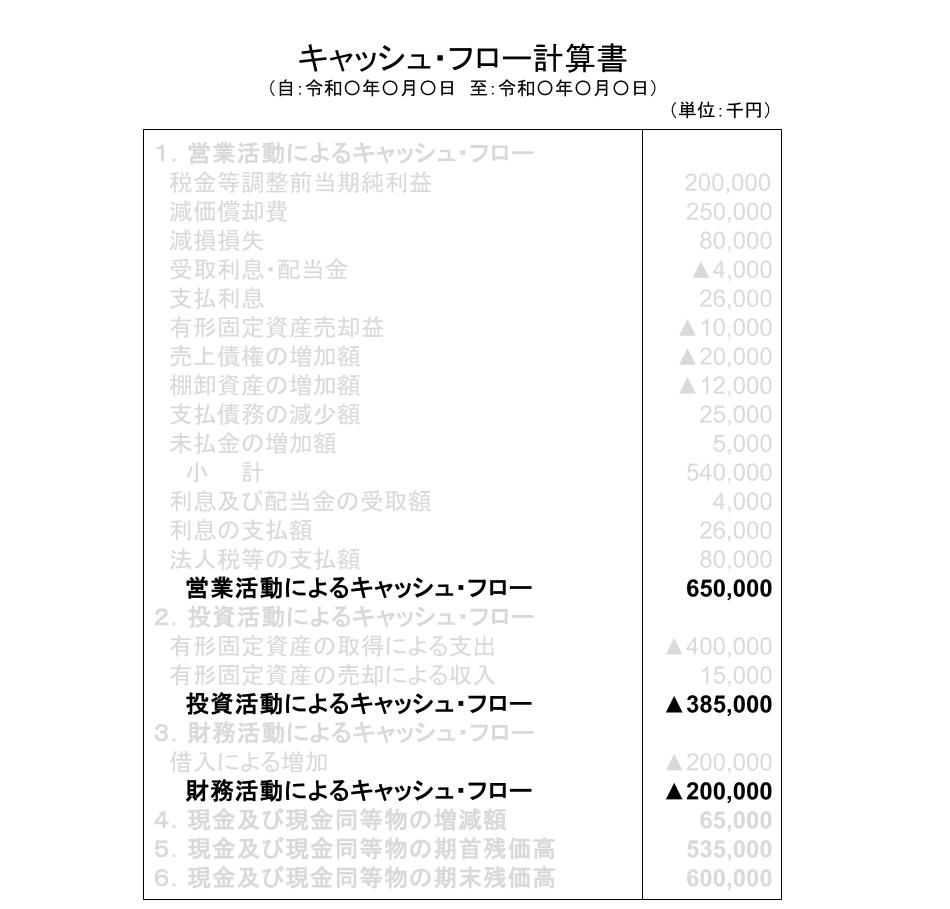

キャッシュ・フロー計算書は一般に以下のようになっています。

損益計算書との大きな違い

損益計算書では、

収益や費用を「経済活動が発生したタイミング」で計算します。※

そのため、

- 売上は計上されている

- でも、まだお金は入ってきていない

ということも普通に起こります。

一方、キャッシュ・フロー計算書は、

実際に現金が増えたか、減ったか

に着目して作られています。

つまり、

「帳簿上の利益」ではなく、

「本当にお金が動いたかどうか」

を見るための計算書です。

※ 発生主義についてはこちらの解説記事で解説しています

→会計のルール|発生主義とは

キャッシュ・フロー計算書の読み方|3つのキャッシュ・フローに着目

キャッシュ・フロー計算書も数字がたくさん並んでいますが、

重要なのは、次の3つのキャッシュ・フローです。

- 営業活動によるキャッシュ・フロー

- 投資活動によるキャッシュ・フロー

- 財務活動によるキャッシュ・フロー

この3つのキャッシュ・フローはそれぞれ、役割がはっきり分かれています。

営業活動によるキャッシュ・フロー

営業活動によるキャッシュ・フローは、

本業の営業活動で、現金をどれだけ稼ぎ出したか

を示すものですので、基本的にプラス(黒字)であることが望ましいです。

ここがマイナスの場合、

本業で現金を生み出せていない可能性があります。

※一時的な要因で、営業キャッシュ・フローがマイナスになるケースもあります。

投資活動によるキャッシュ・フロー

投資活動によるキャッシュ・フローは、

設備投資などによるお金の動きを表します。

不動産や機械などを購入すれば、

お金は外に出ていくため、

通常はマイナスの値になります。

財務活動によるキャッシュ・フロー

財務活動によるキャッシュ・フローは、

銀行からの借入や返済など、

お金の調達や返済に関する動きを示します。

- 銀行借入などでお金が増えた場合 → プラスの値

- 借入金の返済などでお金が出ていった場合 → マイナスの値

という形になります。

3つを合わせて「お金の流れ」を見る

理想的なのは、

営業活動によるキャッシュ・フローで、投資活動によるキャッシュ・フローを賄えている状態です。

本業で稼いだお金を使って、

将来に向けた投資ができている、ということになります。

ただし、将来に向けた大型の設備投資などで、

投資キャッシュ・フローのマイナスが大きくなる場合も当然にあり得ます。

そのようなときは、

財務活動によるキャッシュ・フロー、

つまり借入などで資金を調達してカバーすることもあります。

キャッシュ・フローを見ると、企業の実態が見えてくる

キャッシュ・フロー計算書を見ることで、

- 黒字なのにお金が増えていない理由

- どこでお金を稼ぎ、どこで使っているのか

- 借入に頼っていないか

といった点が見えてきます。

損益計算書とあわせて読むことで、

企業のお金の実態を、より立体的に理解できるようになります。

- 損益計算書 → 「儲かっているか」を見る書類

- キャッシュ・フロー計算書 → 「お金が回っているか」を見る書類

損益計算書の読み方についてはこちらの記事で解説しています

→損益計算書の読み方|最初に見る3つの利益

※本記事は企業分析の一般的な考え方を解説するものであり、特定企業への投資判断や取引を推奨するものではありません。実際の判断にあたっては、必ず最新の公式資料をご確認ください。

コメント