損益計算書には、さまざまな「利益」が登場します。

その中でも企業分析で特に重要なのが営業利益と経常利益です。

どちらも企業の利益を表す指標ですが、

- 営業利益 → 本業の利益

- 経常利益 → 企業の実力を示す利益

というように、意味合いは少し異なります。

この記事では

- 営業利益とは何か

- 経常利益とは何か

- 営業利益と経常利益の違い

- 企業分析での見方

について、わかりやすく解説します。

営業利益とは

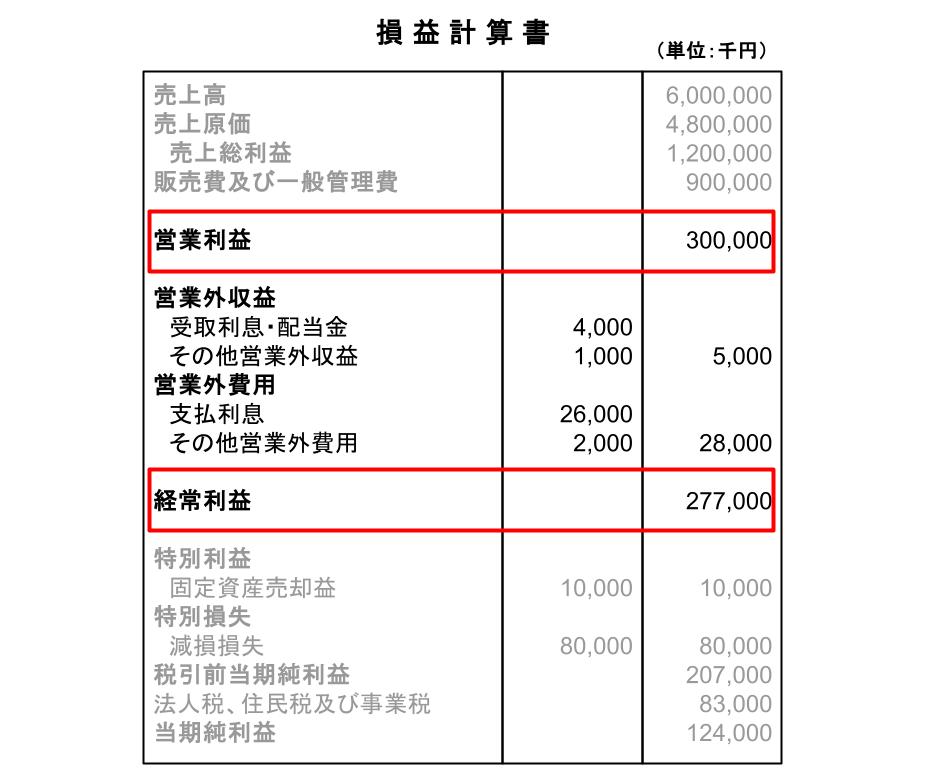

営業利益とは、企業の本業の営業活動から生まれた利益のことです。

商品やサービスなどの売上から、仕入れ代や人件費、広告費など、本業にかかった費用を差し引いて計算されます。

平たく言えば、

本業でどれだけ稼げているか

を示す利益です。

そのため、企業のビジネスモデルの強さや競争力を見るうえで重要な指標とされています。

経常利益とは

経常利益とは、企業が通常の事業活動から継続的に得ている利益を表します。

営業利益に、金融収入などを加え、財務コストを差し引いて計算されます。

計算式にすると次の通りです。

経常利益 = 営業利益 + 営業外収益 - 営業外費用

営業利益が本業の利益であるのに対し、経常利益は

企業全体の実力を示す利益

と考えられます。

営業外収益とは

営業外収益とは、本業以外の活動から得られる収益です。

代表的なものとしては次のような項目があります。

- 受取利息

- 配当金

- 為替差益

- 売買目的有価証券の売却益

- 売買目的有価証券の評価益

これらは企業の本業とは直接関係しない収益ですが、企業活動の中で経常的に発生する可能性があるものです。

営業外費用とは

営業外費用とは、本業以外で発生する費用です。

代表的なものとしては次のものがあります。

- 支払利息

- 為替差損

- 売買目的有価証券の売却損

- 売買目的有価証券の評価損

特に支払利息は、借入金が多く、借入金利が高い企業ほど大きくなります。

そのため、営業利益が同じ水準でも、借入金の多い企業は経常利益が小さくなる場合があります。

営業利益と経常利益の違い

改めて営業利益と経常利益の違いをまとめると次の通りです。

| 利益 | 意味 |

|---|---|

| 営業利益 | 本業の営業活動から生まれた利益 |

| 経常利益 | 本業+金融収支を含めた企業の実力ベースの利益 |

つまり

営業利益

→ 本業の収益力

経常利益

→ 企業の実力ベースの収益力

を見るための指標といえます。

企業分析での見方

企業分析では、営業利益と経常利益の差にも注目することが重要です。

例えば

営業利益 > 経常利益

企業は、銀行借入などを活用することで、効率よく事業規模の拡大を図るものなので、

営業利益 > 経常利益

となること自体に大きな問題はありません。

ただし、営業利益に対して経常利益が大きく低下している場合は、支払利息などの財務コストが重くなっている可能性があります。

支払利息が重い場合には、借入金が多すぎる懸念があるため、D/Eレシオや債務償還年数などを確認する必要があります。

D/Eレシオについてはこちらの記事で解説しています

→D/Eレシオとは?|有利子負債と自己資本のバランスから財務の安全性を見る指標

債務償還年数についてはこちらの記事で解説しています

→債務償還年数は何年が目安?|計算式と安全ライン・銀行目線での見方を解説

経常利益 > 営業利益

受取利息や配当金などの金融収益が大きい可能性があります。

例えば

- 多額の金融資産を保有する企業

- 投資収益が多い企業

などで見られます。

一見好ましいように思えますが、本業の利益が少ない、または赤字であることを財務活動でカバーしている場合は健全とはいえず、このような場合は注意する必要があります。

このように、営業利益と経常利益の差を見ることで企業の財務構造も見えてきます。

まとめ

営業利益と経常利益は、どちらも損益計算書における重要な利益指標です。

営業利益と経常利益の違いは次の通りです。

営業利益 → 本業の営業活動で生まれた利益

経常利益 → 営業利益に金融収支を加えた企業の実力ベースの利益

企業分析では、営業利益と経常利益の両方を確認することが重要で、営業利益と経常利益に大きな差がある場合には、営業外収益や営業外費用の中身を確認していく必要があります。

これらを理解することで、決算書から企業の実力をより正確に読み取ることができます。

企業の収益性についてはこちらの記事で解説しています

→決算分析における収益性とは|「きちんと利益を残せている会社か」を見る

※本記事は企業分析の考え方を一般的に解説するものであり、特定企業への投資判断や取引を推奨するものではありません。実際の判断にあたっては、必ず最新の公式資料をご確認ください。

コメント