ニュースなどで、「企業の内部留保が過去最高を更新」という話題を見かけることがあります。

財務省の法人企業統計調査では、2024年度の内部留保の金額は過去最高の637兆円に達し、四半期調査の推移を見ると、2025年度も過去最高を更新する勢いで伸びています。

これを聞くと、「企業は儲けたお金を銀行預金として貯め込んでいる」というイメージを持つ方も少なくありません。

しかし実際には、内部留保と現預金は全く別のものです。

この記事では、

- 内部留保とは何か

- 現預金との違い

- なぜ内部留保が重要なのか

について、貸借対照表の視点からわかりやすく解説します。

結論|内部留保は現預金ではない

先に結論から記載すると、内部留保は現預金ではありません。

内部留保とは一般的に、

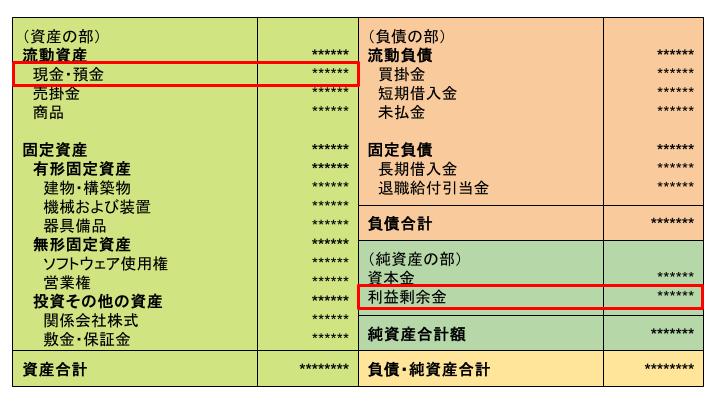

貸借対照表の純資産の部に計上される「利益剰余金」

を指します。

一方、現預金は貸借対照表の資産の部に計上されるものです。

そのため、

- 内部留保=純資産の一部

- 現預金=資産の一部

であり、そもそも貸借対照表上の位置付けが異なります。

貸借対照表の見方については、こちらの記事で解説しています

→貸借対照表の読み方|貸借対照表の構成について解説

内部留保とは何か

内部留保に当たる利益剰余金とは、企業が過年度の事業活動で稼いだ利益の累積額です。

利益は、売上高から、

- 仕入

- 人件費

- 家賃

- 減価償却費

- 税金

などの費用を差し引いて計算されます。

さらに、そこから配当金として株主へ支払った金額を差し引き、会社に残った利益が利益剰余金として積み上がっていきます。

つまり内部留保とは、

「過去からどれだけ利益を蓄積してきたか」

を表す数字なのです。

内部留保はどこへ行ったのか

では、利益剰余金として積み上がったお金はどこへ行ったのでしょうか。

答えは、会社のさまざまな資産に姿を変えている、です。

例えば、

- 現金・預金

- 工場や店舗

- 機械設備

- 商品在庫

- 投資有価証券

などです。

利益を稼いだ企業は、そのお金を使って設備投資や事業拡大を行います。

したがって、利益剰余金は増えても、同じ金額の現預金が残っているとは限りません。

簡単な例で考えてみる

例えば、ある会社が1億円の利益を稼いだとします。

利益をそのまま銀行口座に置いておけば、

- 利益剰余金:1億円

- 現預金:1億円

になります。

しかし、その後で5,000万円かけて新店舗を開設した場合は、

- 利益剰余金:1億円

- 現預金:0.5億円

- 固定資産(建物、器具備品など):0.5億円

となります。

内部留保は1億円のままですが、現預金は5,000万円しか残っていません。

このように、内部留保と現預金は必ずしも一致しないのです。

内部留保が多い会社は何が分かるのか

内部留保を見るメリットは、その企業が過去からどれだけ利益を稼いできたかを把握できることです。

一般的に、業歴が長く、安定して黒字を続けている企業ほど利益剰余金は大きくなります。

反対に、長年事業を続けているにもかかわらず利益剰余金が少ない場合は、

- 利益があまり出ていない

- 赤字の年度が多い

といった理由で、利益を十分に蓄積できていない可能性があります。

貸借対照表で最初に見たい項目の一つ

企業分析を行う際、利益剰余金は貸借対照表のなかでも特に重要な項目です。

損益計算書は1年間の成績表ですが、利益剰余金は「会社が創業以来どれだけ利益を積み上げてきたか」を端的に示しています。

そのため、利益剰余金を見ることで、

- 長期的な収益力

- 財務体質の強さ

- 過去の経営成果

をある程度把握できます。

企業分析では、まず始めに利益剰余金を確認し、その後で現預金や有利子負債の状況を見ると、会社の実力が見えやすくなります。

まとめ|内部留保は企業の利益の蓄積

今回のポイントをまとめると次のとおりです。

- 内部留保は一般的に利益剰余金を指す

- 内部留保と現預金は別物

- 内部留保は設備や在庫、投資資産などに姿を変えていることがある

- 内部留保が大きい企業は過去から利益を積み上げてきた可能性が高い

- 利益剰余金は貸借対照表で最初に確認したい項目の一つ

ニュースなどで「内部留保が増えた」と聞くと現金が増えたように感じますが、実際にはそうとは限りません。

内部留保は企業が長年かけて積み上げた利益の記録であり、その企業の収益力や財務体質を知るための重要な指標なのです。

※本記事は決算書の読み方を一般的に解説するものであり、特定企業への投資判断や取引を推奨するものではありません。

コメント