減価償却とは、企業が取得した固定資産の購入額を、使われる期間にわたって、分割して費用計上する会計処理のことです。

減価償却の方法には主に定率法と定額法の2パターンがありますが、簡単な事例も踏まえわかりやすく解説します。

設備の購入代金は、全額当期の費用にならない

会社が、建物や機械、車両などの高額な設備(固定資産)を購入した場合、

その購入費用は、原則として購入した年に全額を費用処理することはできません。

これは、設備を複数年にわたって使うという前提があるからです。

たとえば、1億円の機械を購入したからといって、

その年の損益計算書に、1億円全額を費用として計上するというわけではありません。

全額費用にならない理由

通常、固定資産は、1年だけでなく複数年にわたって使うことを前提としています。

ただし、設備は、

- 時間の経過とともに古くなる

- 使えば使うほど劣化する

つまり、

機能的にも物理的にも、少しずつ価値が下がっていきます。

そこで、

固定資産が使われる期間にわたって、

その価値の減少分を少しずつ費用として計上していく

という考え方をとります。

この価値の減少分として計上される費用が、減価償却費です。

減価償却の2つの代表的な方法

減価償却の方法には、いくつか種類がありますが、

代表的なのは次の2つです。

定額法

定額法は、

設備の取得金額を、耐用年数で均等に割って費用計上する方法です。

毎年、同じ金額の減価償却費を計上するため、

利益が安定しやすいのが特徴です。

定率法

定率法は、

未償却残高に一定の割合を掛けて、費用計上していく方法です※。

購入して間もない時期ほど、

大きな金額を償却し、

年数が経つにつれて、費用額は小さくなっていきます。

※簡単に言うと、「まだ減価償却されていない金額」に対して割合を掛けていく方法です。

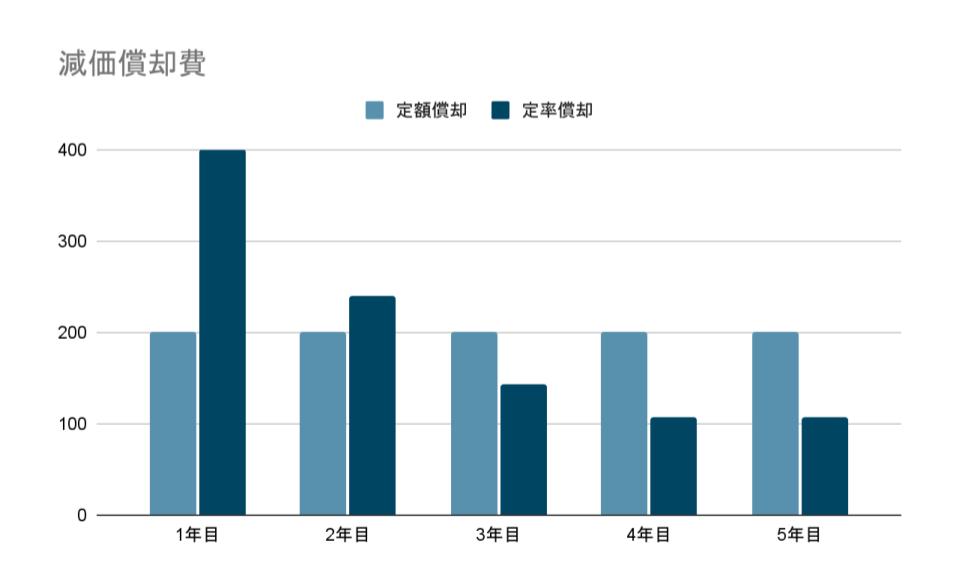

例えば、1,000で購入した設備を5年間で償却する場合、定額償却と低率償却で減価償却費は次のようになります。

耐用年数はどう決まるのか

減価償却を行ううえで重要なのが、

耐用年数です。

耐用年数とは、

その設備を何年間使えると考えるか、という期間です。

この耐用年数は、

- 建物

- 機械

- 車両

など、固定資産の種類ごとに定められています。

実務では、税務上で定められた「法定耐用年数」を使うのが基本となります。

減価償却費はどこで確認できる?

減価償却費の確認方法ですが、

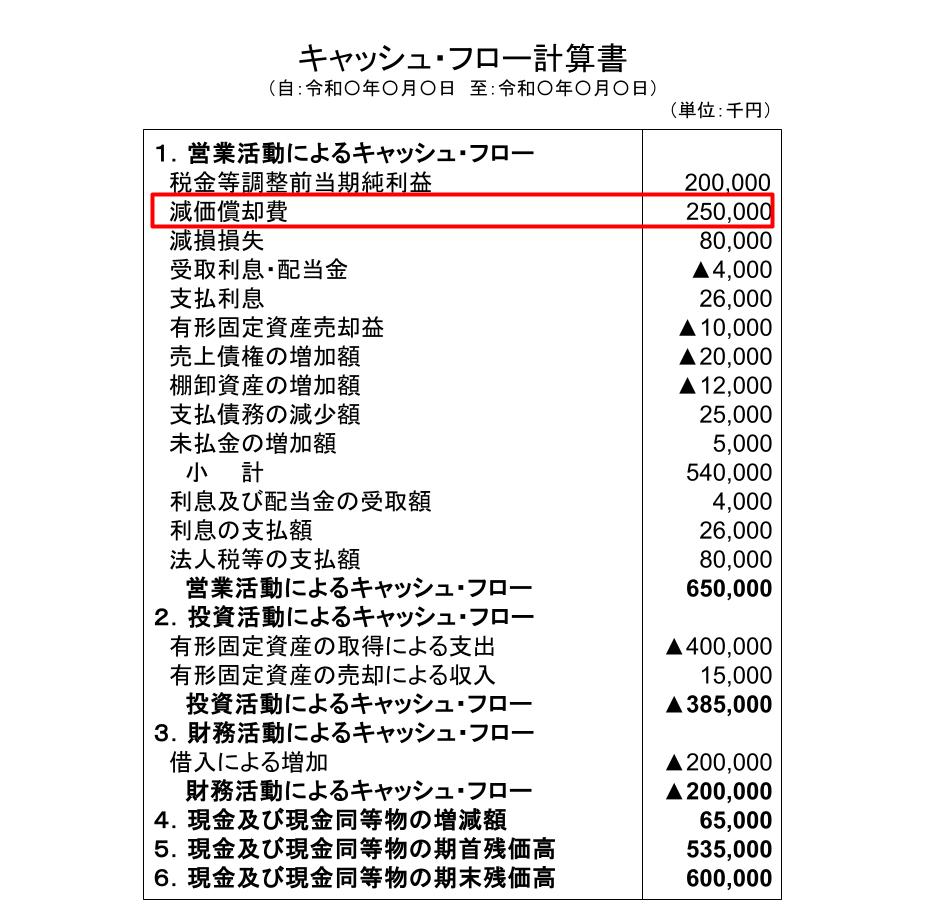

一番簡単なのは、キャッシュ・フロー計算書を確認することで、

下のサンプルのように、一般的には、「営業活動によるキャッシュ・フロー」のなかの、税金等調整前当期純利益の次(つまり上から2番目)に記載されていることが多いです。

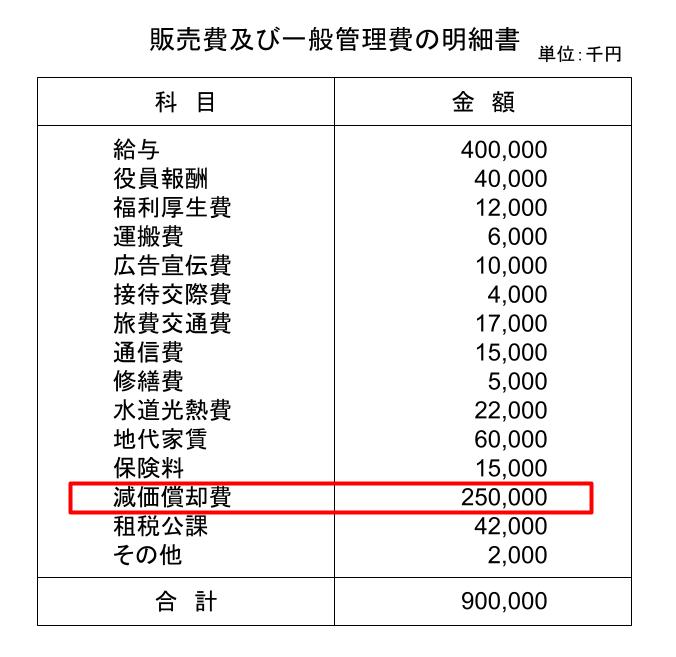

ただし、キャッシュ・フロー計算書は、上場企業以外は開示されていないことが多いので、

その場合は、「販売費及び一般管理費の明細書」(販管費明細書)を確認します。

販管費明細書は、損益計算書の「販売費及び一般管理費」の明細書で、

以下のようなかたちになっています。

このなかに減価償却費が含まれていますので、こちらを確認します。

なお、製造業などの場合には、売上原価の明細に当たる「製造原価明細書」にも減価償却費が含まれていることがありますので、その場合は、製造原価明細書と販管費明細書の減価償却を合計してください。

まとめ:減価償却は利益を正しくするための仕組み

減価償却は、

- 大きな設備投資の費用を

- 使う期間に分けて

- 少しずつ計上する

ための仕組みです。

これによって、収益と費用を期間対応し、利益が正しく表現されるようになります。

※本記事は決算書の読み方を一般的に解説するものであり、特定企業への投資判断や取引を推奨するものではありません。実際の判断にあたっては、必ず最新の公式資料をご確認ください。

コメント