企業が設備を導入する方法には、購入だけでなくリースという方法があります。

リース取引とは、企業が設備を長期間借りて利用する契約のことです。

会計上は「ファイナンス・リース」と「オペレーティング・リース」に分類され、それぞれ会計処理が異なります。

この記事では

- リース取引の基本

- リースのメリット・デメリット

- ファイナンス・リースとオペレーティング・リースの違い

- 企業分析で注意すべきポイント

- 2027年からのリース会計の変更

についてわかりやすく解説します。

※この記事は、現行のリース会計基準

企業会計基企業会計基準第13号「リース取引に関する会計基準」および、

企業会計基準適用指針第16号「リース取引に関する会計基準の適用指針」

の説明がメインとなります。

リース取引とは

リースとは、

長期間の賃貸借契約によって設備などを利用する取引

のことをいいます。

企業は、設備を購入する代わりに、リース会社から設備を借り、リース料を支払うことで設備を利用することができます。

似たような取引に、「レンタル」がありますが、レンタルは、レンタル会社がもっているレンタル資産を顧客に貸し出すサービスなのに対し、リースの場合は、リース会社は在庫を持たず、顧客が選定した設備をリース会社が購入し、顧客に賃貸(リース)するところが異なります。

リースのメリット・デメリット

リースを利用する利用者には、以下のメリットがあります。

- 初期の資金負担なく設備導入ができる

- 資金計画が立てやすい

- 使用予定期間にあわせてリース期間を設定できる

リース契約は、通常、リース契約期間に亘り毎月定額のリース料となるため、導入時の多額の資金負担がありません。

リース終了までの支払い金額やスケジュールが確定していることから、金利変動の影響も受けず、資金計画を立てやすいというメリットもあります。

また、リース期間は、法定耐用年数ではなく、設備の使用予定期間に応じ柔軟に設定※ができるため、設備の陳腐化や長期間使用にも対応ができます。

このため、多くの企業が、設備投資の手段の一つとして広く活用しています。

※ファイナンス・リースの場合、リース期間は、対象となるリース物件の法定耐用年数の70%以上(対象資産の法定耐用年数が10年以上の場合は60%以上)の期間が適正リース期間となります。

一方で、リース契約は、基本的に解約が不可、または制限されていることが一般的であり、また、リース期間を超えてリース物件を使用する際には、追加で「再リース料」が発生するといったデメリットもあります。

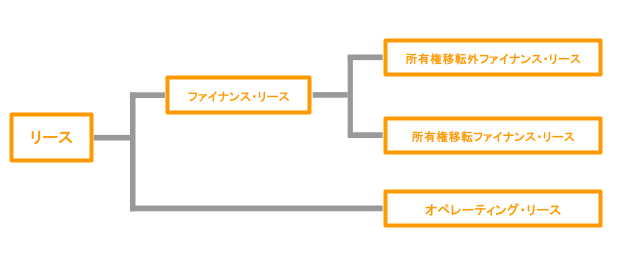

リース取引の分類

会計上、リース取引は契約内容によって次の2種類に分類されます。

- ファイナンス・リース

- オペレーティング・リース

さらにファイナンス・リースは、リース契約の終了後も対象物件の所有権がリース会社に残るか、借り手である利用者に所有権が移転するかによって、次の2種類に分類されます。

- 所有権移転外ファイナンス・リース

- 所有権移転ファイナンス・リース

この分類によって、貸借対照表への計上方法や費用の処理方法が異なります。

なお、契約書上「リース契約書」となっていないレンタル契約や不動産賃貸などの賃貸借契約も、会計上はファイナンス・リースかオペレーティング・リースのいずれかに分類し、それぞれの会計処理を行います。

ファイナンス・リースとは

ファイナンス・リースの判定

ファイナンス・リースとは、次の2つの要件をいずれも満たすリース取引をいいます。

- フルペイアウト

- 中途解約不能

フルペイアウトとは、リース会社が設備の購入に要した費用(購入代金)を、リース料によっておおむね全額回収する契約形態のことです。

例えば、購入代金100万円の物品を、5年間、月額2万円でリースした場合、5年間のリース料総額は120万円となり、これはフルペイアウトとなります。

また中途解約不能とは、契約期間中に利用者が自由に解約できない契約を指します。

中途解約不能には、中途解約自体はできても、解約金として残りの期間のリース料相当額を支払う義務があるものも含まれます。

ファイナンス・リースの会計処理

ファイナンス・リースの2つの要件をいずれも満たす場合、リースの利用者は実質的に設備を購入したのと同じような経済的効果を持つと考えられます。

そのため所有権移転外ファイナンス・リースの利用者は、設備の売買に準じた会計処理が求められます。

具体的には、

- 貸借対照表にリース資産とリース債務を計上

- リース資産はリース期間で減価償却

といった処理を行います。

なお、所有権移転ファイナンス・リースは、利用者は、設備を自ら購入したときと同じ基準で会計処理を行います。

ファイナンス・リースの例外処理

ファイナンス・リースに該当するリース取引でも、以下に該当する契約は、会計処理の簡便化のため、例外的に賃貸借処理(オフバランス)が認められています。

- 一契約のリース料総額が300万円以下のリース(所有権移転外ファイナンス・リースのみ適用可)

- 契約期間が1年以内のリース

- 個々のリース物件のリース料総額が、購入時に全額費用処理する基準額以下のリース(平たくいうと、個々のリース物件が少額資産のリース)

オペレーティング・リースとは

ファイナンス・リースに該当しないリース取引は、オペレーティング・リースに分類されます。

オペレーティング・リースは、現行の会計基準では賃貸借取引(オフバランス)として処理することが認められています。

そのため、借り手である利用者は、貸借対照表にはリース資産やリース債務を計上せず、リース料は単に費用として処理します。

ただし、オペレーティング・リースの中には解約不能な契約も存在します。

例えば、購入代金1,000万円の設備を、5年間、月額14万円、中途解約不可の条件でリースした場合、5年間のリース料総額は840万円となります。これはフルペイアウトとはならないので、このリース取引はオペレーティング・リースに該当する可能性があります。

このような契約は将来的な支払義務が実質的に確定しているため、貸借対照表には表示されていないものの、簿外債務として認識する必要があります。

なお、上場企業の場合は、解約不能なオペレーティング・リースの支払予定額が、決算書の注記事項(リース取引関係など)に記載されています。

簿外債務については、こちらの記事で解説しています

→簿外債務とは?|貸借対照表に載らない負債と企業分析での注意点

中小企業のリース会計の注意点

中小企業では、会計処理の簡便化のため

ファイナンス・リースについても賃貸借処理(オフバランス)

が認められています。

この場合、本来は貸借対照表に計上されるべきリース債務が表示されないため、リース契約による実際の負債の大きさが把握しにくくなる可能性があります。

そのため中小企業の企業分析では、簿外となっているリース契約状況を確認することも重要です。

2027年からのリース会計の変更

リース取引については、今後会計基準の変更が予定されています。

新しいリース会計基準は、2027年4月以降の会計年度から適用される予定です。

この新しい基準では、現在オフバランスとなっているオペレーティング・リースについても原則として貸借対照表に資産と負債を計上することが求められます。

その結果、これまで簿外となっていたリース契約が貸借対照表に反映されることになります。

企業によってはリース契約の金額が大きい場合、

- 負債額の増加

- 総資産の増加

などが生じる可能性があります。

そのため、新しいリース会計基準の適用によって、自己資本比率などの財務指標に影響が出る企業もあると考えられます。

新リース会計については、こちらの記事でより詳しく解説しています

→新リース会計とは?|2027年会計基準変更と企業分析への影響

まとめ

リース取引とは、長期間の賃貸借契約によって設備などを利用する取引のことをいいます。

会計上、リース取引は、

- ファイナンス・リース

- オペレーティング・リース

の2種類に分類され、それぞれ会計処理が異なります。

ファイナンス・リースは、実質的に設備の売買に近い取引と考えられるため、貸借対照表にリース資産とリース債務を計上します。

一方、オペレーティング・リースは現行の会計基準では賃貸借処理(オフバランス)が認められていますが、解約不能な契約については簿外債務として認識しておくことが重要です。

また、2027年度からは新しいリース会計基準が適用され、現在オフバランスとなっているリース契約の多くが貸借対照表に計上される予定です。

企業分析では、貸借対照表だけでなく注記事項も確認することで、財務の状況をより正確に把握することが重要となります。

財務の安全性については、こちらの記事で詳しく解説しています

→決算分析における安全性とは|財務の安定性から会社の体力を見極める

※本記事は企業分析の一般的な考え方を解説するものであり、特定企業への投資判断や取引を推奨するものではありません。実際の判断にあたっては、必ず最新の公式資料をご確認ください。

コメント