企業の決算書を見ると、「株主資本等変動計算書」という少し聞き慣れない書類があります。

貸借対照表や損益計算書と比べると注目されることは少ないものの、

会社がどのように利益を蓄積し、株主に還元しているのかを理解するうえで重要な計算書類です。

特に、企業分析では

- 純資産がどのような理由で増減しているか

- 株主配当などの株主還元がどの程度行われているか

を確認する際に役立ちます。

この記事では、

- 株主資本等変動計算書とは何か

- 純資産の増減の仕組み

- 株主配当との関係

について、わかりやすく解説していきます。

株主資本等変動計算書とは

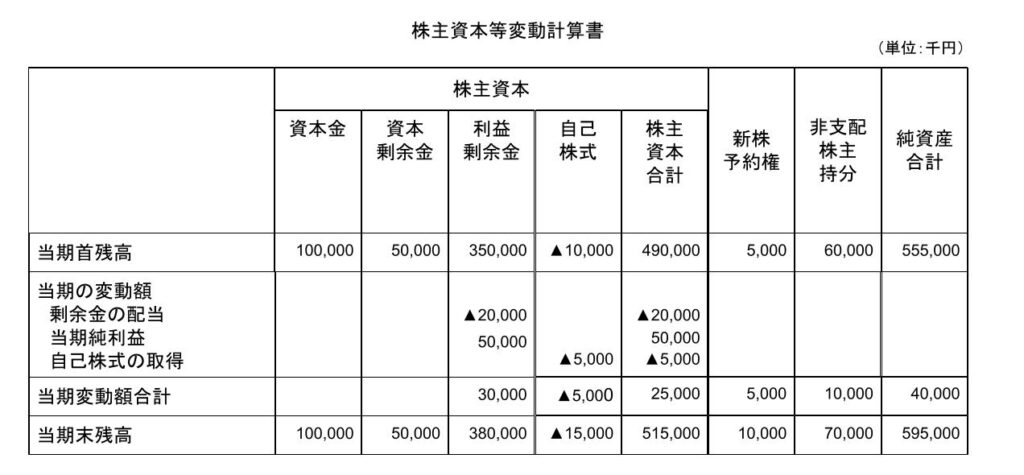

株主資本等変動計算書とは、[純資産の部]の増減の明細を示す計算書類です。

会社法では、

- 貸借対照表

- 損益計算書

- 株主資本等変動計算書

- 注記表

を計算書類として定義しています。

貸借対照表では、ある時点の純資産の残高しかわかりませんが、株主資本等変動計算書を見ることで、その純資産がどのような理由で増減したのかを確認することができます。

株主資本等変動計算書の以下のような表記となっています。

「株主資本等」の「等」とは

株主資本等変動計算書という名称には「等」という言葉が含まれています。

これは、株主資本以外の項目の増減も記載されるためです。

具体的には、次のような項目が含まれます。

- 評価・換算差額等

- 新株予約権

- 非支配株主持分

このように、株主資本等変動計算書では、純資産の部に含まれる各項目の増減をまとめて表示します。

非支配株主持分についてはこちらの記事で解説しています

→連結決算とは?|連結財務諸表の仕組みと企業分析での見方をわかりやすく解説

株主資本の内訳

株主資本は、主に次の4つの要素で構成されています。

- 資本金

- 資本剰余金

- 利益剰余金

- 自己株式

株主資本等変動計算書では、これらの項目についてはどのような理由で増減したのかを示す必要があります。

例えば、

- 新株発行による資本金の増加

- (当期純)利益計上による利益剰余金の増加

- 自己株式の取得による株主資本の減少

などです。

株主資本は、変動事由ごとに金額と理由を総額表示することが求められています。

株主配当と株主資本等変動計算書

株主資本等変動計算書には、株主配当についても記載されます。

株主配当とは、企業が得た利益の一部を株主に還元する仕組みです。

一般的には、当期純利益をベースとして配当金が決定されます。

当期純利益のうち配当として支払われた部分は株主へ分配され、

残った部分は内部留保として会社に蓄積されていくイメージです。

この内部留保は、利益剰余金として純資産に積み上がっていきます。

配当の表示で注意すべき点

株主資本等変動計算書を見る際には、配当のタイミングに注意する必要があります。

例えば、前期の確定決算に基づく配当は、当期に支払われるため、当期の純資産を減少させます。

そのため、当期の株主資本等変動計算書の「剰余金の配当」欄に記載されます。

一方で、当期の確定決算に基づく配当は、通常は翌期に支払われます。

つまり、純資産が減少するのは翌期になるため、当期の株主資本等変動計算書には記載されません。

この点は、株主資本等変動計算書を読む際に混乱しやすいポイントなので注意が必要です。

なお、当期の確定決算に基づく配当については、株主資本等変動計算書の「注記」に記載されます。

企業分析での見方

株主資本等変動計算書を見ることで、

企業の利益の使い方を確認することができます。

例えば、

- 利益を内部留保として積み上げている企業

- 株主配当や自社株買いを積極的に行う企業

など、企業によって資本政策は大きく異なります。

企業分析では、

- 利益剰余金の増加

- 配当金の支払い

- 自己株式の取得

などを確認することで、企業の株主還元方針や資本戦略を読み取ることができます。

まとめ

株主資本等変動計算書とは、純資産の部の増減の明細を示す計算書類です。

この計算書類では、

- 資本金

- 資本剰余金

- 利益剰余金

- 自己株式

などの株主資本の増減が、変動事由ごとに表示されます。

また、株主配当についても記載されるため、

企業がどのように利益を株主に還元し、どれだけ内部留保を蓄積しているのかを確認することができます。

企業分析を行う際には、貸借対照表や損益計算書だけでなく、

株主資本等変動計算書もあわせて確認することで、企業の資本政策や株主還元の方針をより深く理解することができます。

※本記事は企業分析の考え方を一般的に解説するものであり、特定企業への投資判断や取引を推奨するものではありません。実際の判断にあたっては、必ず最新の公式資料をご確認ください。

コメント