貸借対照表から会社の安全性見るときは、

会社が長期的に安定しているかだけでなく、

目先の支払いをきちんとこなせるかも大切なポイントになります。

この記事では、短期の支払い余力を読み取る「流動比率」の考え方について、

わかりやすく解説していきます。

「短期の支払い能力」を見る

短期の支払い能力見るには、短期的な資産と短期的な負債のバランスに着目します。

これは、近いうちに支払うお金を、きちんと用意できているかを見るためです。

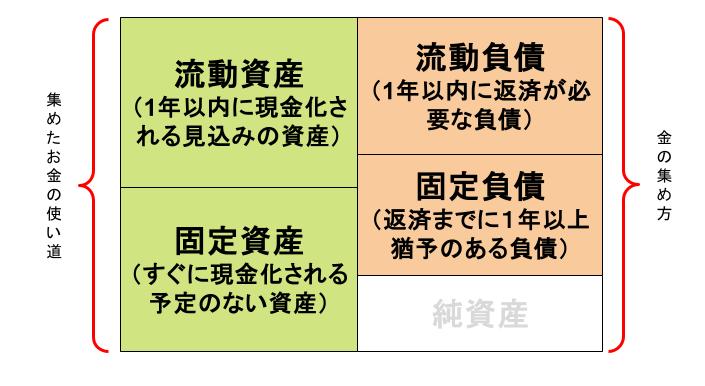

貸借対照表の左側にある資産と、右側にある負債は、

下のイメージ図のように、それぞれ性質によって大きく2つに分けられます。

流動資産

1年以内に現金化される見込みのある資産です。

現預金、売掛金、在庫などが該当します。

固定資産

すぐに現金化する予定のない資産です。

建物、土地、設備などがこれにあたります。

ポイントは、

「すぐにお金になるかどうか」

という視点です。

流動負債

1年以内に支払う必要がある負債です。

買掛金や短期借入金などが含まれます。

固定負債

支払いまでに1年以上の猶予がある負債です。

長期借入金などが代表例です。

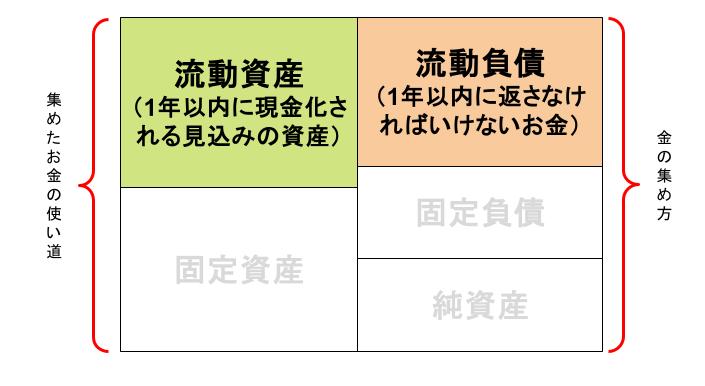

流動資産と流動負債のバランスを見る

短期的な支払い能力を見るときは、

流動資産と流動負債のバランスに着目します。

- 1年以内に現金化される見込みの資産

- 1年以内に返さなければいけないお金

この2つを比べることで、

「当面の支払いに余裕があるかどうか」

が見えてきます。

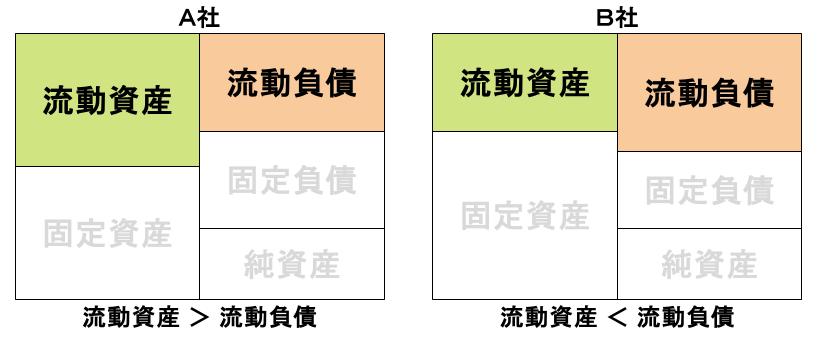

「流動資産 > 流動負債」が基本

考え方はとてもシンプルです。

流動資産 > 流動負債

まずは、この関係になっているかどうかを確認しましょう。

この状態であれば、

1年以内に支払うべきお金よりも、

1年以内に現金化できる資産のほうが多い、

ということになります。

つまり、短期的な資金繰りに余裕がある状態です。

たとえば、下のA社はとB社の2社を比較すると、資産規模や純資産は同じでも、

「流動資産>流動負債」の関係となっているA社のほうが、資金的に余裕があると言えます。

流動比率とは

上述の流動資産と流動負債を数字で表したものが、流動比率です。

流動比率は、次の式で表されます。

流動比率(%) = 流動資産 ÷ 流動負債 × 100

流動比率を見ることで、

会社の資金繰りにどれくらい余裕があるのかを、

ひと目で確認することができます。

流動資産>流動負債が望ましいので、

流動比率は100%以上であるかどうかが、短期の資金繰りの余力を見るうえでのポイントとなります。

指標にするとむずかしそうに感じますが、要は、流動資産 > 流動負債の関係を数字で確認しているにすぎません。

流動比率の目安についてはこちらの記事で解説しています

→流動比率と当座比率とは?|短期的な支払い余力を測る安全性指標をわかりやすく解説

まとめ

短期の支払い余力を読み取るには、

流動資産 > 流動負債

の関係になっているかを確認することが大切です。

また、企業の安全性分析では、これを単独で見るのではなく、

- 自己資本比率(長期安全性)

- 債務償還年数(返済能力)

などと組み合わせて総合判断することが重要です。

企業の安全性の分析についてはこちらの記事で解説しています

→決算分析における安全性とは|財務の安定性から会社の体力を見極める

※本記事は企業分析の考え方を一般的に解説するものであり、特定企業への投資判断や取引を推奨するものではありません。実際の判断にあたっては、必ず最新の公式資料をご確認ください。

コメント