ROA(総資産利益率)は、企業が保有している総資産からどれくらいの利益を生み出しているのかを測る指標であり、企業の資産活用の効率性を判断する際に用いられます。

この記事では、

- ROAの意味

- 計算式

- ROAの目安

- ROAが高い企業・低い企業の特徴

- ROAの改善方法

について、わかりやすく解説します。

ROAとは

ROAとは、Return on Assets(総資産利益率)の略で、

企業が保有している総資産からどれだけの利益を生み出したかを示す指標です。

もう少し平たく言うと、

「会社が持っている資産をどれだけ効率よく使って利益を生み出しているか」

を表しています。

企業は事業を行うために資金を調達し、商品や原材料の仕入れを行い商売を行います。また、不動産や、機械設備、ソフトウェアなどの固定資産を購入し、こうした固定資産を活用し、製造や販売を行います。

ROAを見ることで、こうした資産をどれだけ有効に活用できているのかを判断することができます。

ROAの計算式

ROAの基本的な計算式は次の通りです。

ROA(%) = 経常利益 ÷ 総資産 × 100

例えば、総資産1,000で経常利益が50だった場合、ROAは5%となります。

なお、株主視点でROAを見る場合は、経常利益ではなく当期純利益を使うこともあります。

ROAが高い企業の特徴

ROAが高い企業には、次のような特徴があります。

収益率が高い

当然ですが、利益率の高い企業はROAも高くなりやすいです。

例えば、次のような特徴を持つ企業です。

- ブランド力が高い

- 他社にはない独自技術がある

- 強い顧客基盤がある

- 代替サービスが少ない

このような企業は、多少価格が高くても商品やサービスが選ばれるため、

高い利益率を維持することができます。

その結果として、ROAも高くなる傾向があります。

資産が少ないビジネスモデル

ROAは総資産を分母にする指標のため、

- 棚卸資産が少ない

- 固定資産が少ない

といったビジネスモデルの企業は、比較的少ない資産で事業を行うことができるため、ROAが高くなる傾向があります。

ROAが低くなる主な理由

ROAが低い企業には、主に次のような要因があります。

収益率が低い

まず考えられるのは、事業の収益性そのものが低い場合です。

例えば、

- 差別化が難しい商品、サービス

- 価格競争が激しい商品、サービス

こういったものを取り扱う企業では、

利益が出にくいためROAも低くなる傾向があります。

資産が多い

業種によっては、事業を行うために多くの資産が必要になります。

例えば、

- 電気・ガス等のインフラ企業

- 不動産会社

- 銀行等金融事業者

などは

- 設備投資

- 不動産

- 金融債権(同時に預金などの負債)

など、多くの資産を必要とするため、ROAが低くなりやすい傾向があります。

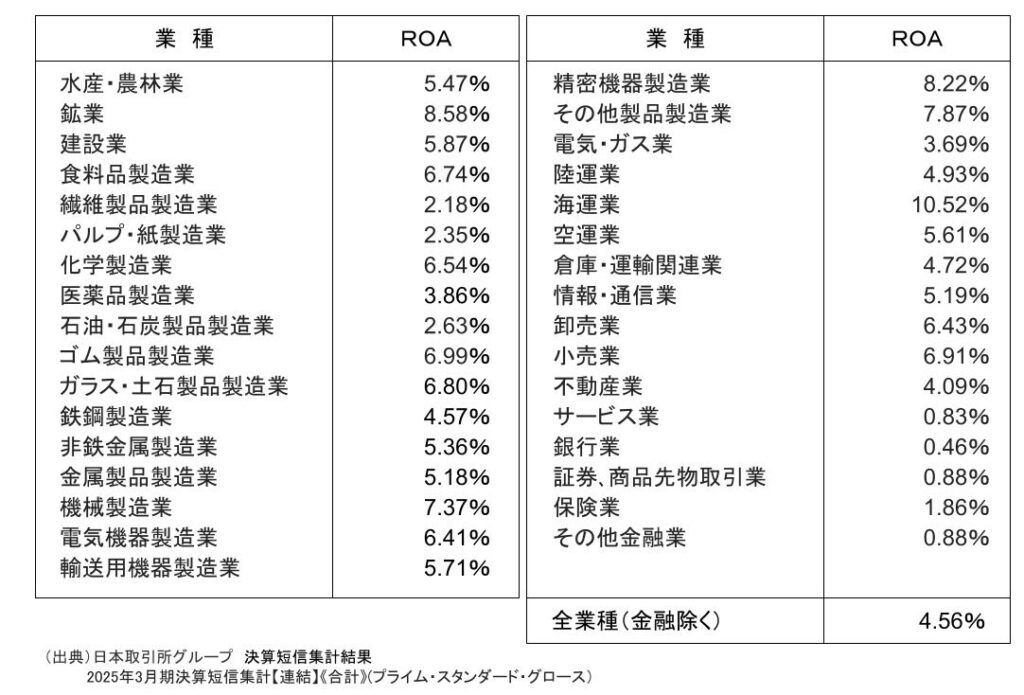

ROAの目安

一般的に、ROAは

5%以上あれば優良企業

といわれることが多いです。

ただし、ROAは業種によって大きく異なるため、単純に数値だけで判断するのは適切ではありません。

以下は、国内上場企業の業種別ROA(総資産経常利益率)の状況です。

そのため企業分析を行う際は、同業他社との比較が重要となります。

また、単年度の数値だけで判断するのではなく、過去からの複数年の推移を見ることも重要です。

ROEとの違い

ROAとよく比較される指標に、

ROE(自己資本利益率)があります。

それぞれの違いは次の通りです。

| 指標 | 意味 |

|---|---|

| ROA | 総資産に対する利益 |

| ROE | 自己資本に対する利益 |

つまり、

- ROA:会社全体の資産効率

- ROE:株主資本の効率

を見る指標です。

ROAは、自己資本の増減や借入金の増減など財務レバレッジの影響を受けにくいため、企業の総合的な収益力を見る指標として有用です。

一方、ROEは企業が株主から預かった資本を、どれだけ効率よく利益に変えられているか、について業種の枠を超えて比較しやすい指標であることから、株主や投資家が重視する代表的な経営指標となっています。

ROEについてはこちらの記事で解説しています

→ROE(自己資本利益率)とは?|企業の「資本効率」を読み解く重要指標

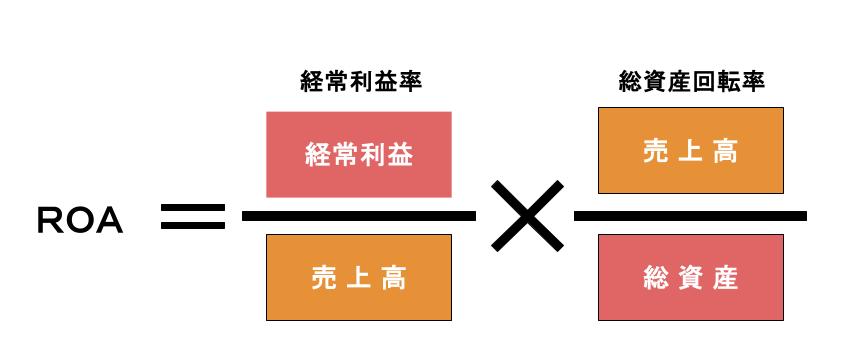

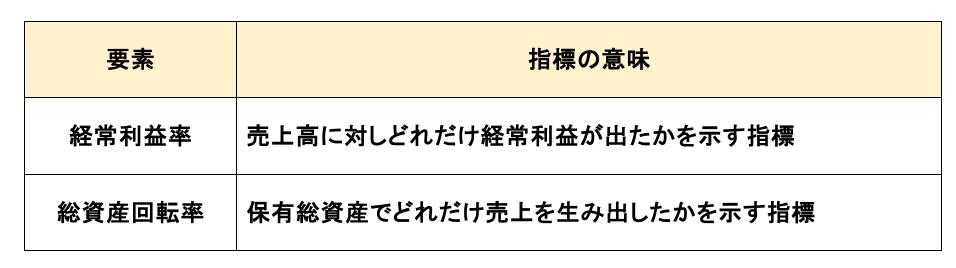

ROAは2つの要素に分解できる

ROAは次の2つの要素に分解することができます。

それぞれの要素(指標)の意味は次の通りです。

つまりROAは、

- 収益率

- 資産効率

の2つの要素で決まる指標だといえます。

ROAを改善する方法

ROAは、上述のとおり2つの要素によって決まりますので、それぞれの要素を改善することがROAの改善に繋がります。

利益率を改善する

まず基本となるのが、経常利益率の改善です。

例えば、

- 商品やサービスの付加価値向上

- コストの削減

- 価格戦略の見直しや好採算案件の選別受注

などにより利益率を高めることで、ROAも改善します。

総資産回転率を改善する

もう一つ重要なのが、総資産回転率を改善する方法です。

総資産回転率は「売上高 ÷ 総資産」なので、売上高を上げるか、総資産を減らすことで高めることができます。

例えば、

- 在庫の削減

- 遊休資産の売却

- 資産の効率活用

などによって資産効率を高めることで、ROAを改善できます。

企業経営においては、単に利益を増やすだけでなく、資産をいかに効率よく活用するかも重要なポイントになります。

資産効率についてはこちらの記事で解説しています

→決算分析における効率性とは|「集めたお金をどれだけうまく使えているか」を見る

まとめ

ROAは、企業が保有する資産をどれだけ効率よく使って利益を生み出しているかを示す指標です。

ポイントを整理すると次の通りです。

- ROAは総資産からどれだけ利益を生み出したかを見る指標

- 計算式は 経常利益 ÷ 総資産 × 100

- 5%以上が一つの目安。ただし業種によって水準が大きく異なる。

- ROAは 利益率 × 総資産回転率 に分解できる

- 改善には 利益率向上と資産効率の改善が重要

企業分析を行う際には、ROEだけでなくROAもあわせて確認することで、企業の収益力や資産効率をより深く理解することができます。

※本記事は決算書の読み方を一般的に解説するものであり、特定企業への投資判断や取引を推奨するものではありません。実際の判断にあたっては、必ず最新の公式資料をご確認ください。

コメント