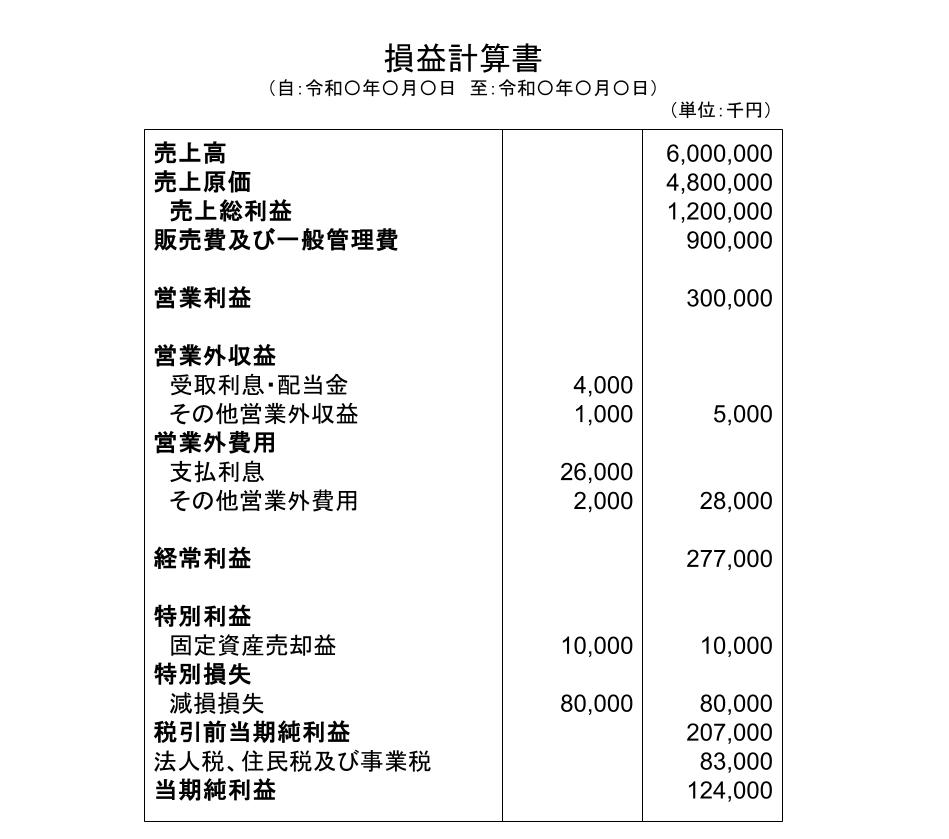

損益計算書で最初に着目すべき3つの利益は、営業利益、経常利益、当期純利益の3つです。

この3つの利益の違いや、見るべきポイントなど、

損益計算書をはじめて見る方にもわかりやすく解説していきます。

損益計算書(P/L)って何?

貸借対照表が「ある時点での会社の姿」を表すものだとすると、

損益計算書(P/L)は、1年間の会社の成績表です。

損益計算書には、

- その年度にどれだけ稼いだか(収益)

- そのためにどれだけコストがかかったか(費用)

がまとめられています。

そして、その結果として

最終的に利益が出たのか、赤字だったのか

がわかるようになっています。

この損益計算書を見れば、

その会社がこの1年間で、うまく稼げていたのかどうかがわかります。

損益計算書は、Profit&Loss Statement略してP/Lとも呼ばれます。

最初に見るのは「3つの利益」

損益計算書にはいくつも利益が登場しますが、

最初に着目するのは、次の3つの利益です。

- 営業利益

- 経常利益

- 当期純利益

この3つを見るだけで、

会社の状態はかなり読み取れるようになります。

営業利益:本業はうまくいっているか

営業利益は、

本業の営業活動で生まれた利益です。

商品やサービスを売って得た収益から、

仕入れや人件費、広告費など、

本業にかかったコストを差し引いて計算されます。

営業利益は、

安定して黒字であることが望ましい利益です。

ここが赤字の場合、

本業そのものがうまくいっていない可能性が高いと考えられます。

まず最初に、

「この会社は、本業でちゃんと利益を出せているか?」

を確認しましょう。

経常利益:財務面も含めた実力を見る

経常利益は、

営業利益に次のような要素を加えたものです。

- 利息収入や為替差益などの金融収益

- 支払利息や為替差損などの財務コスト

つまり、

本業+お金のやりくりも含めた会社の収益力

を示す利益です。

お金のやり繰りも事業活動に不可欠なものなので、

経常利益も基本的には黒字が続いていることが望ましいと考えられます。

当期純利益:最終的に残った利益

当期純利益は、経常利益に、次の要素を加減して計算されます。

- 固定資産売却益などの特別利益

- 災害損失や減損損失などの特別損失

- 法人税などの税金

こうして計算された、

最終的に会社に残る利益が当期純利益です。

ニュースなどで

「◯◯社がXX億円の最終利益」

と言われるときの「最終」が、この当期純利益です。

利益の「並び方」を見るのがコツ

損益計算書では、

それぞれの利益が黒字か赤字かだけでなく、並び方も大切です。

たとえば、

- 営業利益・経常利益が赤字

- それなのに当期純利益は黒字

という場合、

固定資産の売却などで、無理に黒字を作っていないか

を疑う必要があります。

逆に、

- 営業利益・経常利益は黒字

- 当期純利益だけが赤字

という場合は、

特別損失が一時的なものかどうかを見ることが大切です。

一過性の損失であれば、

会社の実力そのものに問題がないケースもあります。

まとめ:損益計算書は流れで見る

損益計算書は、

細かい数字を追うよりも、

- 本業は黒字か(営業利益)

- お金のやりくりも含めて安定しているか(経常利益)

- 最終的に何が残ったのか(当期純利益)

この流れを見ることが大切です。

まずは3つの利益を上から順に追って、会社の状態をざっくりと掴むことができればOKです。

慣れてきたら、それぞれの利益がなぜ増えたのか、なぜ減ったのかを考えてみましょう。

企業の収益性についてもっと知りたい方は、こちらの記事で解説しています。

→決算分析における収益性とは|「きちんと利益を残せている会社か」を見る

※本記事は企業分析の一般的な考え方を解説するものであり、特定企業への投資判断や取引を推奨するものではありません。実際の判断にあたっては、必ず最新の公式資料をご確認ください。

コメント