貸借対照表をどう見ていけばわからない、という方に、最初に見てほしいのが「純資産」です。

純資産を見れば、その会社が利益をしっかりと積み上げている会社かどうかがわかります。

貸借対照表で最初に見るべき項目やそれが意味することについて、わかりやすく解説していきます。

貸借対照表で、最初に見るのは「純資産」

貸借対照表にはたくさんの数字が並んでいますので、

はじめは、「どこから見ればいいのかわからない」と感じやすいと思います。

表を見るときの習慣で左上から見てしまいそうになりますが、

まず最初に見てほしいのが「純資産」です。

純資産は、貸借対照表の右側(お金の集め方)にある項目の一つで、返す必要のない資金です。

平たく言うと、“自分のお金”のようなものです。

貸借対照表の構成についてはこちらの記事で解説しています

→貸借対照表の読み方|貸借対照表の構成

特に注目すべきは「利益剰余金」

純資産の中でも注目したいのが、利益剰余金です。

利益剰余金には、これまで会社が事業を通じて稼ぎ、積み重ねてきた利益が表れます。

したがって利益剰余金が大きい会社は、

長い期間にわたって、安定して利益を出し続けてきた可能性が高い

ということがわかります。

逆に利益剰余金が少ないまたはマイナスの金額になっている場合、これまで十分に利益を積み上げられていない、あるいは過去に赤字の時期があった可能性が考えられます。

このように、細かい内訳がわからなくても、「利益がちゃんと積み上がっている会社かどうか」

は利益剰余金を見ればざっくりと判断ができます。

ちなみに、利益剰余金のことを別の表現で内部留保といいます。

日本企業の内部留保が過去最高を更新した、というニュースを見聞きすることもあると思いますが、これは企業が保有している現預金の残高ではなく、利益剰余金の額を指しています。

純資産の大きさは「割合」で見る

純資産は、返す必要のないお金です。

そのため、貸借対照表の右側(お金の集め方)全体の中で純資産が大きいほど、

借金に頼らず、安定した状態で経営されている会社といえます。

では、「純資産の金額が大きい」とは実際どれくらいの金額を指すのでしょうか。

会社には、それぞれ資産規模がありますので、いくらというのは一概には言えません。

総資産が100億円の企業が純資産50億円あると、安全性が高いと言えますが、総資産1,000億円の企業で純資産が50億円では心もとありません。

そのため、純資産の金額そのものだけを見ても、安全性を正しく判断できないことがあります。

そこで見るのが、資産全体のなかで純資産がどれくらいの割合を占めているかという視点です。

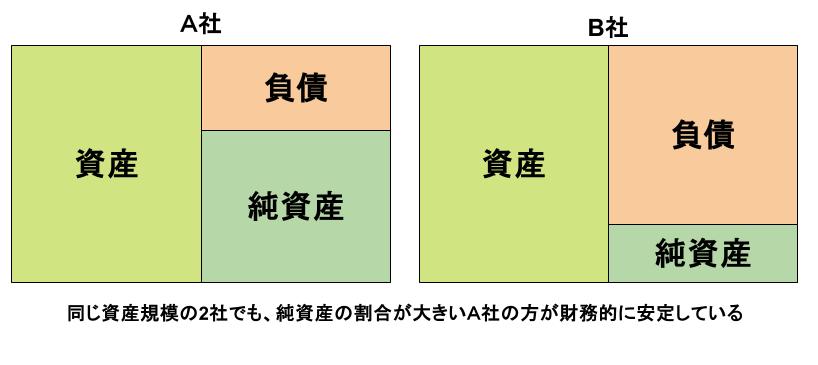

下の2社の例を見てみましょう。

同業者であるA社とB社は、資産の規模は2社とも同じですが、

純資産を比較すると、Aの純資産 > B社の純資産となっています。

したがって、財務面により安定してしているのは、A社ということが言えます。

自己資本比率

上述の「負債+純資産の合計額(=資産の合計額)」に占める「純資産※」の割合

を自己資本比率といいます。

※ここではわかりやすさを優先していますが、厳密には、純資産から「新株予約権」「非支配株主持分」を除いた額(=自己資本)

自己資本比率は、

企業の安全性を見るときに、よく使われる代表的な指標です。

下の貸借対照表のサンプルでいえば、自己資本比率は、

2,200,000 ÷ 5,000,000 = 44%となります。

自己資本比率がどれくらいあれば安心かは、業種によって異なります。

深堀りしたい方はこちらをご参照ください。

→自己資本比率は何%が安全?|目安と業種別水準・危険ラインをわかりやすく解説

企業の安全性の分析には、純資産の大きさ以外の視点にも、

- 流動比率(短期の支払い余力)

- 債務償還年数(返済能力)

などと組み合わせて総合判断することが重要です。

企業の安全性の分析はこちらの記事で解説しています

→決算分析における安全性とは|財務の安定性から会社の体力を見極める

※本記事は決算書の読み方を一般的に解説するものであり、特定企業への投資判断や取引を推奨するものではありません。実際の判断にあたっては、必ず最新の公式資料をご確認ください。

コメント