売上総利益率(粗利率)とは、売上高のうち、商品仕入や製造に直接かかった費用を差し引いた「商品やサービスそのものの利益」がどれだけ残るか、を示す指標です。

この指標を見ることで、企業の商品力・価格競争力・ビジネスモデルの強さを読み取ることができます。

この記事では、粗利率から読み取れる企業の特徴、粗利率の目安、分析のポイントなどをわかりやすく解説していきます。

売上総利益率(粗利率)の計算式

粗利率の計算式は次のとおりです。

粗利率(%)= 売上総利益 ÷ 売上高 × 100

例えば、売上高が1,000、売上総利益が300の場合、粗利率は30%ということになります。

粗利率は、商品やサービスの強さを測るうえで基本となる、重要な指標です。

粗利率を見ると何がわかるのか

粗利率を見ることで、

その企業の商品・サービスの強さや競争力が見えてきます。

特に次の2点が重要です。

価格競争に巻き込まれていないか

競争が激しい業界では、

企業は顧客に選ばれるよう、価格を下げて販売する必要があります。

その結果、売上は維持できても粗利率は下がるということが起きます。

粗利率を複数年比較し、低下が見られる場合は、

- 価格競争が激しくなっている

- 競合企業が増えている

といった可能性を疑う必要があります。

付加価値のある商品・サービスか

粗利率が高い会社は、

- ブランド力が高い

- 他社にはない独自技術がある

- 強い顧客基盤がある

- 代替サービスが少ない

といった特徴を持っていることが多いです。

このような企業は、多少価格が高くても、顧客が商品やサービスを購入してくれるため、

高い利益率を維持することができます。

つまり粗利率は、企業の「商品力」や「ブランド力」を測る重要な指標といえます。

粗利率は業種によって大きく異なる

粗利率の水準は、業種によって大きく異なります。

粗利率が高くなりやすいのは、例えば、以下のような業種です。

- ITサービス・ソフトウェア業

- コンサルティング業

- サービス業

これらの業種は、知識・ノウハウ・技術が価値になるビジネスです。

原材料や商品の仕入がほぼないため、粗利率は高い傾向があります。

一方で、粗利率が低くなりやすいのは、例えば、以下のような業種です。

- 小売業

- 卸売業

- 製造業

これらの業種では、商品を仕入れたり、原材料を使って製造するため、

売上原価の割合が高く、粗利率は低くなりやすいという特徴があります。

粗利率の目安

粗利率の目安は業種によって大きく異なりますが、一般的には

- 製造業:20%前後

- 小売業:30%前後

- 卸売業:15%前後

といった水準になることが多いです。

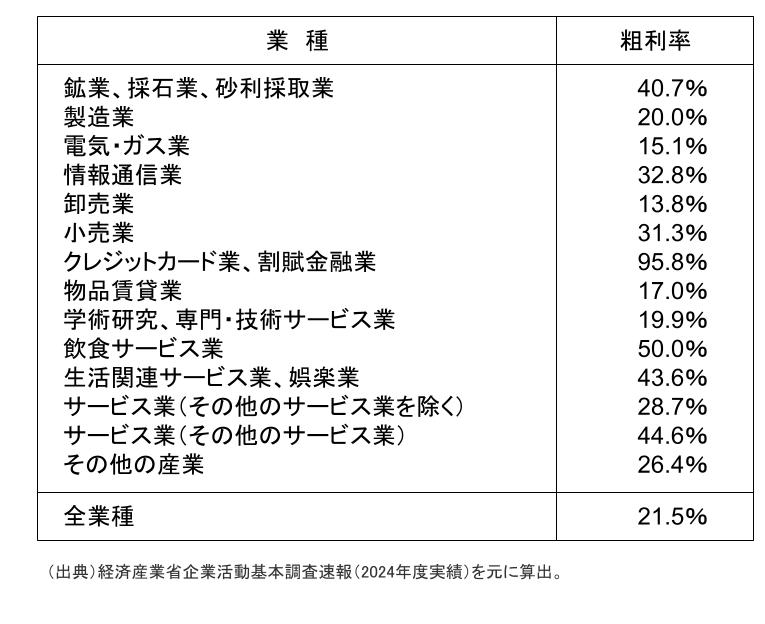

以下は、経済産業省の調査結果に基づき、2024年度の粗利率を業種ごとに示したものです。

このように、業種によって大きく水準が異なるのが見てとれます。

そのため、企業分析では同業他社と比較することが重要です。

粗利率が低下しているときに考えるべきこと

粗利率が低下している場合、

いくつかの原因が考えられます。

原材料価格の上昇

仕入価格や原材料価格が上昇すると、売上原価が増加します。

この原価の上昇、価格転嫁ができない場合、粗利率は低下します。

価格転嫁ができていないというのは、その会社の商品・サービスの競争力が強くない、ということが言えます。

価格競争の激化

競合企業との競争が激しくなると、値下げ販売が増えます。

その結果、売上は増えても粗利率が下がるという状況が起こります。

これも、その会社の商品やサービスの競争力が相対的に低下している兆候と言えます。

戦略的な価格設定

新商品や新サービスの投入において、

新たな市場シェアを一気に獲得することや、認知度UPに向けた先行投資のため、

戦略的に販促強化を行っている場合は、一時的に粗利率が低下することがあります。

この場合、戦略が成功すれば、将来的に大きな成長に繋がることもあります。

そのため、一時的な戦略なのか、構造的な競争力低下なのかを見極めることが重要です。

利益率が低下している際に見るべき視点についてはこちらの記事で解説しています

→増収減益とは?|売上が伸びているのに危険な決算の見分け方

粗利率が上がっていても注意が必要な場合

粗利は、「売上高 - 売上原価」で計算しますが、

「売上原価」は、「期首の棚卸資産 + 当期の仕入 - 期末の棚卸資産」で計算します。

つまり、期末時点の在庫が増えると売上原価が小さくなり、結果、粗利率が高くなるという現象がおきます。

季節要因などの一時的な需給で在庫が増えている場合は問題ないですが、在庫の陳腐化で売れ残りとなった不良在庫が増加している場合は注意が必要です。

適正な在庫水準については、棚卸資産回転期間で見ることがきますので、粗利率が改善しているときは、棚卸資産回転期間が不自然に上がっていないかもあわせて確認が必要です。

棚卸資産回転期間についてはこちらの記事で解説しています

→決算分析における効率性とは|「集めたお金をどれだけうまく使えているか」を見る

粗利率が高いのに儲からない会社

粗利率が高いからといって、必ずしも営業利益が出ているとは限りません。

例えば、

- 広告宣伝費に費用をかけすぎている

- 人件費が多い

- 本社や店舗の管理コストが大きい

といった場合には、販管費がかさみ、営業利益がほとんど残らないことがあります。

粗利率と営業利益率の関係

粗利率は、企業の収益構造を理解するうえで非常に重要ですが、

それだけで企業の収益性を判断することはできません。

なぜなら、上述のとおり、粗利からは

- 人件費

- 広告宣伝費

- 物流費

- 管理部門経費

などの販管費が差し引かれるからです。

そのため企業分析では、粗利率とあわせて営業利益率も確認していくことが重要です。

また必要に応じて、経常利益率や当期純利益率もあわせて確認すると、収益性の実態がより見えやすくなります。

営業利益率については、こちらの記事で詳しく解説しています。

→営業利益率とは?|会社の「稼ぐ力」を見る重要指標

まとめ

売上総利益率(粗利率)は、売上高に対する売上総利益の割合を示す指標であり、

企業の商品力やブランド力、ビジネスモデルの強さを読み取る重要な指標です。

粗利率の分析では、

- 同業他社と比較して高いか

- 長期的に低下していないか

を確認することで、その会社の競争力や収益構造を読み取ることができます。

また、粗利率だけでなく

- 営業利益率

- 経常利益率

- 当期純利益率

などもあわせて確認し、売上だけでなく「どれだけ効率よく利益を生み出しているか」

を見ることが企業分析では重要です。

収益性の見方については、こちらの記事で詳しく解説しています。

→決算分析における収益性とは|「きちんと利益を残せている会社か」を見る

※本記事は決算書の読み方を一般的に解説するものであり、特定企業への投資判断や取引を推奨するものではありません。実際の判断にあたっては、必ず最新の公式資料をご確認ください。

コメント