企業の費用は、売上や生産量との関係によって大きく

固定費と変動費

の2つに分類することができます。

この区分は、企業の収益構造を理解するうえで重要であり、損益分岐点分析や利益構造の分析でもよく使われます。

この記事では、

- 固定費と変動費の基本

- 具体的な費用の例

- 区分が難しい費用

- 費用を分類する方法

について解説します。

固定費と変動費とは

会社の費用には、売上の増減や工場などの稼働率に応じて増減する費用と、売上が増減しても大きく変化しない費用があります。

このうち

売上や生産量に応じて増減する費用を変動費

といいます。

一方で

売上が増減しても一定額が発生する費用を固定費

といいます。

このように費用を分類することで、企業の利益構造をより理解しやすくなります。

変動費の具体例

変動費の代表的な例は、売上や生産量に比例して増減する費用です。

例えば次のような費用が該当します。

- 商品の仕入れ代

- 原材料費

- 外注費

- 販売手数料

小売業であれば商品の仕入れ代、製造業であれば原材料費や外注費などが、変動費の代表的な例となります。

これらの費用は、売上や生産量が増えれば増加し、減少すれば減るという特徴があります。

固定費の具体例

固定費とは、売上や生産量の増減に関係なく発生する費用です。

例えば次のような費用が該当します。

- 給与などの人件費

- 事務所や店舗の家賃

- 設備の減価償却費

- 保険料

これらの費用は、売上が増えたとしても基本的にはすぐには増加せず、売上が減少しても一定期間は発生し続けます。

そのため、売上が大きく減少すると、固定費の負担が企業の収益を圧迫する原因となる場合があります。

区分が難しい費用

実務上は、すべての費用を明確に固定費と変動費に分類できるわけではありません。

例えば次のような費用です。

- 広告宣伝費

- 販売促進費

- 旅費交通費

これらの費用は、売上とある程度連動することもあれば、一定の予算で固定的に支出されることもあります。

そのため、企業によっては固定費として扱う場合もあれば、変動費として扱う場合もあります。

このように、固定費と変動費の区分は必ずしも明確ではなく、実務上は、企業の事業内容や費用の性質によって判断されることになります。

固定費と変動費の区分方法

費用を固定費と変動費に区分する方法はいくつかあります。

代表的な方法としては、次のようなものがあります。

- 勘定科目法

- 最小二乗法

- 総費用法

これらの方法の中で、比較的使いやすいのが勘定科目法です。

勘定科目法とは

勘定科目法とは、その名のとおり

決算書の勘定科目ごとに固定費と変動費を判断する方法

です。

例えば、

- 材料費 → 変動費

- 仕入原価 → 変動費

- 減価償却費 → 固定費

- 保険料 → 固定費

のように、勘定科目法をもとに機械的に分類していきます。

この方法は厳密な分析というよりも、費用の性質から大まかに分類する方法といえます。

参考となる分類指標

勘定科目法で費用を分類する際には、

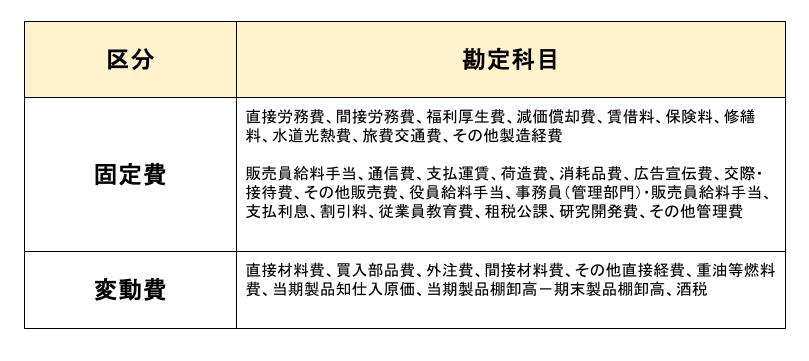

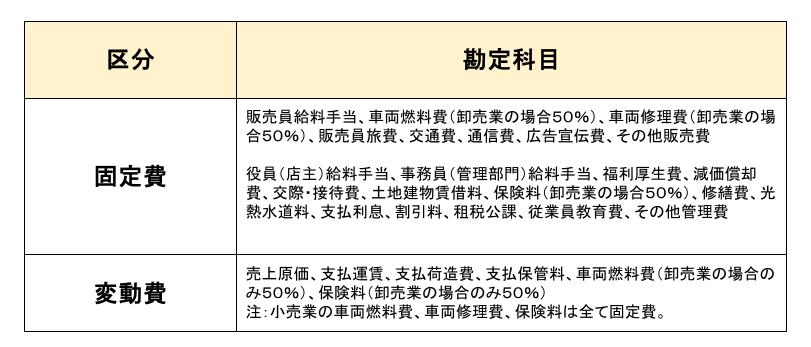

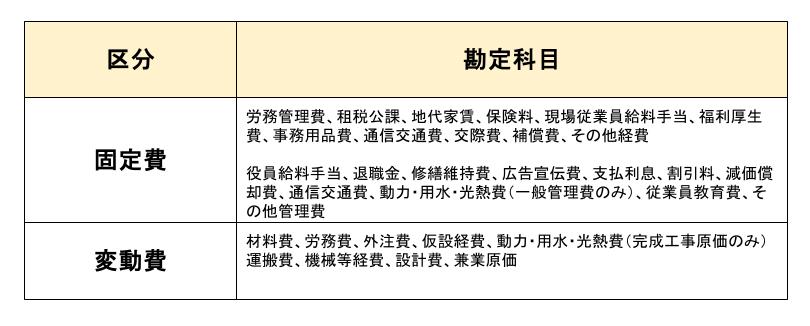

中小企業庁が公表している「中小企業の原価指標」(中小企業庁編平成15年度調査)が参考になります。

この資料では、以下のとおり、製造業、卸・小売業、建設業といった業種ごとに、費用を固定費と変動費に分類した指標が示されています。

① 製造業における分類

② 卸・小売業における分類

③ 建設業における分類

ただし、この原価指標はあくまで一般的な目安であり、個別企業の実態を必ずしも正確に反映しているとは限りません。

特に、企業外部の人間が各費用の詳細な実態を把握することには限界があります。

そのため、企業分析を行う場合には、こうした指標を参考にしながら、ある程度割り切って固定費と変動費を分類していくことになります。

企業分析での活用

固定費と変動費を区分することで、企業の利益構造を理解しやすくなります。

例えば、固定費の割合が高い企業では

- 売上が増えたときは利益が大きく伸びる

- 売上が減少すると利益が急激に悪化する

といった特徴があります。

一方で、変動費の割合が高い企業では、売上の増減に対して利益の変動が比較的緩やかになる傾向があります。

また、損益分岐点の分析を行ううえでも、固定費と変動費の分類が必要となります。

損益分岐点についてはこちらの記事で解説しています

→

このように費用構造を理解することは、企業の収益の安定性や成長性を分析するうえで、大きな手がかりになります。

企業の収益性分析についてはこちらの記事で解説しています

→決算分析における収益性とは|「きちんと利益を残せている会社か」を見る

企業の成長性分析についてはこちらの記事で解説しています

→企業の成長性はどう見る?|決算書でわかる成長企業の見分け方

まとめ

企業の費用は、売上や生産量に応じて増減する変動費と、売上が増減しても基本的に一定額発生する固定費に分類することができます。

代表的な例としては、

変動費

・商品の仕入れ代

・原材料費

・外注費

固定費

・給与などの人件費

・家賃

・設備の減価償却費

などがあります。

ただし実務では、広告宣伝費や旅費交通費など、固定費と変動費の区分が難しい費用も存在します。

企業分析では、勘定科目法などを用いて費用の性質から分類し、企業の利益構造を理解することが重要になります。

※本記事は企業分析の一般的な考え方を解説するものであり、特定企業への投資判断や取引を推奨するものではありません。実際の判断にあたっては、必ず最新の公式資料をご確認ください。

コメント