株式会社は、事業で生み出した利益をすべて会社の中に残すわけではありません。

将来の投資などに備え利益を蓄える一方で、株主に利益の一部を分配することがあります。

この株主への利益分配を配当金といいます。

配当金は毎回同じ金額とは限りません。

会社の業績によって、配当が増えたり減ったりすることもあれば、無配(配当なし)になることもあります。

では、会社は生み出した利益のうちどれくらいの金額を株主に還元しているのでしょうか。

その割合を示す指標が配当性向です。

この記事では

- 配当性向とは何か

- 配当性向の計算方法

- 配当性向の目安

などについて、企業分析の視点からわかりやすく解説します。

配当性向とは

配当性向とは、会社が稼いだ利益のうち、どれだけを配当金として株主に支払ったかを示す指標です。

企業は事業で利益を生み出すと、その利益を次のように使います。

- 将来に備えた内部留保

- 株主への配当

このうち、株主に分配された割合を表したものが配当性向です。

つまり配当性向は、企業がどれだけ株主へ利益還元しているかを示す指標ともいえます。

配当性向の計算方法

配当性向とは「利益のうち、どれくらいを配当に回したか」を示す指標です。

そのため、配当性向は次の式で計算されます。

配当性向(%)= 配当金総支払額 ÷ (親会社に帰属する)当期純利益 × 100

また、1株当たりの数値を使って次の式でも求めることができます。

配当性向(%)= 1株当たり配当金 ÷ EPS(1株当たり利益) × 100

どちらも意味は同じで、

利益のうちどれだけ配当として株主に還元しているか

を示しています。

なお、配当金の支払額は、損益計算書には載っておらず、株主資本等変動計算書に記載されます。

株主資本等変動計算書についてはこちらの記事で解説しています

→株主資本等変動計算書とは?|純資産の増減と株主配当の仕組みをわかりやすく解説

配当性向が高い会社は良い会社?

一般的に、配当性向が高いほど株主への利益還元が大きいため、株主にとっては魅力的に見える場合があります。

しかし、必ずしも配当性向が高い会社が優れているとは限りません。

なぜなら、企業は成長段階によって利益の使い方が異なるためです。

例えば成長企業では、事業で生み出した利益の多くを新規事業や設備投資に回した方が、成長を加速し中長期的により高いリターンを生む期待ができます。

逆に成熟企業では、株主への利益還元を重視し、配当性向を高めに設定することがあります。

ただし、配当性向が極端に高い会社は、将来に向けた投資余力が小さくなる可能性もあるため、将来的には成長が鈍化し、高いリターンが望めなくなることも考えられます。

このように、配当性向は企業の成長段階によって適切な水準が変わります。

配当性向が100%を超えることはある?

通常、配当金はその年に稼いだ利益の範囲で支払われます。

しかし、まれに配当性向が100%を超えるケースもあります。

例えば次のような場合です。

業績が悪化しているが配当を維持する場合

特に長年安定配当を続けてきた企業では、企業が株主をつなぎとめるために、業績が悪化しても配当金の減額を行わないケースもあります。

この場合、当期純利益の減益幅によっては配当金の捻出に足りず、内部留保を取り崩して配当を行うことになります。

記念配当・特別配当

創立記念や上場記念などで、通常より多く配当を出すことがあります。

このような場合、会社は過去に積み上げた内部留保を取り崩して配当を行います。

ただし、これらの状態は長期的に続けられるものではありません。

そのため、配当性向が100%を大きく超えている場合は、企業の配当政策を慎重に見る必要があります。

配当性向がマイナスの場合

配当性向がマイナスとは、会社が赤字にもかかわらず配当を実施していることを意味します。

企業によっては、配当金の減額や無配による株価下落を懸念し、内部留保を取り崩してでも配当を維持しようとするケースがあります。

しかし、赤字会社が配当を実施する場合、当期純利益のマイナス分と配当金支払で内部留保が大きく減少することになるので、財務の安全性に注意を払う必要があります。

企業の安全性ついてはこちらの記事で解説しています

→決算分析における安全性とは|財務の安定性から会社の体力を見極める

日本企業の配当性向の目安

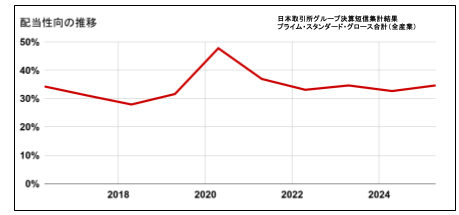

日本取引所グループの決算短信集計(2025年3月期)によると東証プライム・スタンダード・グロース市場に上場する企業の配当性向は全産業平均で34.62%となっています。

つまり国内上場企業は、平均で利益の約3〜4割を配当として株主還元し、残りを内部留保に回しているということです。

以下は直近10年間の上場企業の配当性向の推移です。

一般的には、

- 成長企業 → 配当性向が低い

- 成熟企業 → 配当性向が高い

といった傾向がありますが、実際には配当性向は会社ごとの資本政策によるところが大きいため、配当方針の適時開示などを確認することが重要です。

まとめ

配当性向は、企業がどれだけ株主へ利益還元しているかを示す指標です。

国内上場企業の配当性向の平均値は30〜40%程度となっていますが、個社によって資本政策が異なるので、適時開示資料などで個社ごとに方針を確認することが重要です。

企業によっては、まれに配当性向が100%を超える場合や配当性向がマイナスの場合がありますが、これは業績悪化や記念配当などによるもので、長期間続くものではないと考えられるため、注意して内容を見ていく必要があります。

※本記事は企業分析の考え方を一般的に解説するものであり、特定企業への投資判断や取引を推奨するものではありません。実際の判断にあたっては、必ず最新の公式資料をご確認ください。

コメント