企業の財務の安全性を分析する際に使われる代表的な指標のひとつが「D/Eレシオ」です。

D/Eレシオは、企業の自己資本に対して有利子負債がどの程度あるかを示す指標で、企業がどの程度借入に依存しているかを把握するために使われます。

一般的に、D/Eレシオが低いほど借入への依存度が低く、財務の安全性が高いと考えられます。

一方で、企業によっては借入を活用して事業を拡大している場合もあるため、単純に数値の高低だけで判断するのではなく、収益性とのバランスを見ることも重要です。

この記事では

- D/Eレシオとは何か

- D/Eレシオの計算方法

- 目安となる水準

- 自己資本比率との違い

- 企業分析での見方

について、わかりやすく解説していきます。

D/Eレシオとは

D/Eレシオとは、自己資本に対して有利子負債がどの程度あるかを示す財務指標です。

D/Eは

Debt(負債)

Equity(自己資本)

のそれぞれの頭文字を取ったもので、企業がどの程度借入に依存しているかを表します。

例えば、自己資本に対して有利子負債が多い企業は、借入を多用して事業を行っている企業といえます。

一方、有利子負債が少ない企業は、自己資本を中心とした安定した財務構造を持っていると考えられます。

そのため、D/Eレシオは企業の財務の安全性を評価する際によく利用される指標です。

企業の安全性についてはこちらの記事で解説しています

→決算分析における安全性とは|財務の安定性から会社の体力を見極める

D/Eレシオの計算式

D/Eレシオは、次の計算式で求められます。

D/Eレシオ(倍) = 有利子負債 ÷ 自己資本

ここでいう有利子負債とは、利息の支払いが発生する借入金などを指します。

代表的なものには、銀行借入や社債などがあります。

例えば

自己資本:10億円

有利子負債:5億円

の場合、D/Eレシオは

5億円 ÷ 10億円 = 0.5倍

となります。

この場合、自己資本に対して有利子負債が半分程度であることを意味します。

D/Eレシオの目安

D/Eレシオは低いほど財務の安全性が高いと考えられます。

一般的には、

1倍以下:健全な状態

2倍以上:注意が必要

とされます。

D/Eレシオが高い企業は借入への依存度が高く、景気悪化や業績悪化によって資金繰りが厳しくなる可能性があります。

ただし、D/Eレシオの適切な水準は業種によって異なります。

例えば

- インフラ事業

- 不動産事業

などは多くの資金を必要とするため、借入金の割合が高くなる傾向があり、収益性とのバランス次第では、D/Eレシオが1倍を大きく超えても問題ない場合もあります。

一方で

- IT企業

- サービス業

などは設備投資が比較的少ないため、D/Eレシオは0.5倍以下が望ましい水準です。

そのため、企業分析では同じ業種の企業と比較することが重要です。

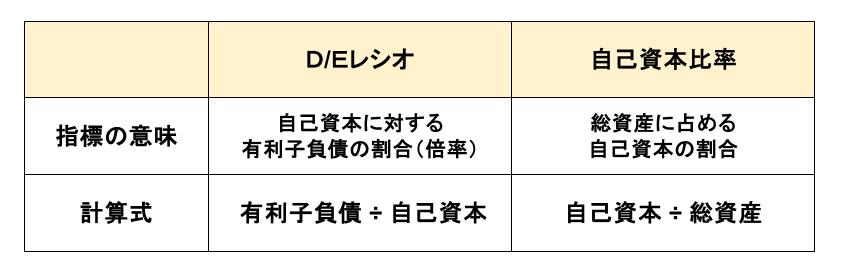

自己資本比率との違い

D/Eレシオと似た指標として、自己資本比率があります。

自己資本比率は、総資産に占める自己資本の割合を示す指標で、自己資本比率が高いほど、財務内容が安定しているといえます。

財務の健全性を測る意味では同じですが、自己資本比率が自己資本の充実度を示すのに対し、D/Eレシオは有利子負債の依存度合に焦点を当てている点が異なります。

2つの指標の違いを表にまとめると以下のとおりです。

このように、純資産と有利子負債のどちらに焦点を当てるかによって用いる指標を区別することになります。

自己資本比率についてはこちらの記事で解説しています

→自己資本比率は何%が安全?|目安と業種別水準・危険ラインをわかりやすく解説

企業分析での見方

D/Eレシオは企業の安全性を評価する際に重要な指標ですが、数値だけで判断するのではなく、収益性や成長性とのバランスを見ることが重要です。

企業が借入金を多く抱えていても、その借入を活用して高い収益を生み出していれば大きな問題とはならない場合もあります。

逆に、収益力が低い企業が多くの借入金を抱えている場合は、将来的な返済負担が大きなリスクとなる可能性があります。

また、D/Eレシオが低すぎる場合、借入をうまく活用して事業拡大を行えていない可能性があるため、単純に低いからよいということにはなりません。

そのため企業分析では、

- 収益力

- 成長性

- 債務償還年数

などをあわせて確認することが重要です。

特に、借入金を何年で返済できるかを示す「債務償還年数」を確認することで、企業の返済能力をより具体的に把握することができます。

債務償還年数についてはこちらの記事で解説しています

→債務償還年数は何年が目安?|計算式と安全ライン・銀行目線での見方を解説

ネットD/Eレシオとは

D/Eレシオの関連指標として「ネットD/Eレシオ」があります。

ネットD/Eレシオは、有利子負債から現預金を差し引いた「実質的な有利子負債」を基に計算する指標です。

計算式は次のとおりです。

ネットD/Eレシオ(倍) =(有利子負債 − 現預金) ÷ 自己資本

企業の中には、多額の現預金を保有している場合もあります。

そのような企業では、有利子負債が多く見えても実際には現預金で返済できる可能性があります。

したがって、企業分析の際は、より実態に近い財務状況を見るためにネットD/Eレシオが使われることがあります。

一般的には、ネットD/Eレシオが1倍以下であれば財務状況は比較的健全と考えられることが多いとされています。

まとめ

D/Eレシオとは、自己資本に対する有利子負債の割合を示す財務指標で、企業がどの程度借入に依存しているかを把握することができます。

また、有利子負債から現預金を差し引いて計算する「ネットD/Eレシオ」を用いることで、より実態に近い財務状況を見ることもできます。

一般的にはD/Eレシオが1倍以下であれば財務状況は比較的健全と考えられることが多いとされています。

企業分析では、D/Eレシオだけでなく収益性や債務償還年数などもあわせて確認し、企業の財務の安全性を総合的に判断することが重要です。

※本記事は企業分析の考え方を一般的に解説するものであり、特定企業への投資判断や取引を推奨するものではありません。実際の判断にあたっては、必ず最新の公式資料をご確認ください。

コメント