企業の収益構造を理解するうえで重要な指標のひとつが損益分岐点です。

損益分岐点とは、黒字と赤字を分ける売上高のことを指します。

この売上高を上回れば利益が発生し、下回れば赤字になります。

そのため、損益分岐点を知ることで、

- 黒字の会社は、売上がどこまで下がると赤字になるのか

- 赤字の会社は、売上をどこまで伸ばせば黒字になるのか

といった、企業の収益構造を把握することができます。

この記事では、

- 損益分岐点の基本

- 限界利益の考え方

- 損益分岐点の計算方法

- 企業分析での活用

について解説します。

損益分岐点とは

損益分岐点とは、黒字と赤字を分岐する売上高のことです。

企業の利益は、売上から費用を差し引いて計算されます。

売上が費用より大きければ利益が出て、費用が売上を上回れば赤字となります。

そのため、売上と費用がちょうど等しくなる売上高が、損益分岐点となります。

この売上高を境にして、

- それ以上の売上 → 利益になる

- それ未満の売上 → 赤字になる

という関係になります。

損益分岐点と固定費・変動費

損益分岐点を理解するためには、企業の費用を固定費と変動費に分けて考える必要があります。

固定費とは、売上の増減に関係なく発生する費用です。

例えば、人件費や家賃、減価償却費などが該当します。

一方で、変動費とは売上や生産量に応じて増減する費用です。

例えば、商品の仕入れ代、原材料費、外注費などです。

固定費と変動費についてはこちらの記事で詳しく解説しています

→固定費と変動費とは?|企業分析で知っておきたい費用の考え方

限界利益とは

もう一つ、損益分岐点を理解するうえで重要な概念が限界利益です。

限界利益とは売上高から変動費を差し引いた利益のことをいいます。

式で表すと次のとおりです。

限界利益 = 売上高 - 変動費

この限界利益は、企業の固定費を回収するための源泉となる利益です。

そして、限界利益=固定費のとき、利益はゼロとなります。

この「限界利益=固定費」となる売上高が、損益分岐点です。

変動費率と限界利益率

損益分岐点を計算するに当たり、変動費率と限界利益率についても確認していきましょう。

変動費率とは売上高に対する変動費の割合です。

変動費率(%) = 変動費 ÷ 売上高 × 100

一方で、限界利益率とは、売上高に対する限界利益の割合を指します。

限界利益率(%) = 限界利益 ÷ 売上高 × 100

限界利益=売上高-変動費なので、

変動費率 + 限界利益率 = 100%

ということになります。

例えば、次のような会社を考えてみます。

売上高 1,000

変動費 300

この場合、変動費率は30%。

限界利益は1,000-300=700となり、限界利益率は70%となります。

損益分岐点の計算方法(計算式)

前述のとおり、損益分岐点は、限界利益と固定費がイコールになる点となります。

式で表すと次のとおりです。

限界利益 = 固定費

ここで、限界利益は「売上高 × 限界利益率」と表すことができるため、

売上高 × 限界利益率 = 固定費

となります。

この式を売上高について解くと、損益分岐点となる売上高は次のように求められます。

売上高(損益分岐点) = 固定費 ÷ 限界利益率

例えば、次のような会社を考えてみます。

売上高 1,000

変動費 300

固定費 500

この会社の変動費率は30%、限界利益率は70%ですので、

損益分岐点は、500 ÷ 70% = 714 と計算できます。

企業分析での活用

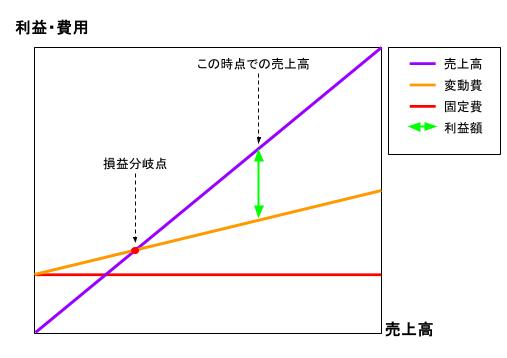

損益分岐点の考え方を使うと、企業の収益構造を分析することができます。

イメージしやすいよう、売上高と固定費、変動費の関係を以下のとおり図表化してみました。

上のように図表化することで、現状の売上高と損益分岐点にどれだけ余裕があるか、視覚的に見ることができます。変動費の傾きは変動費率を示しています。

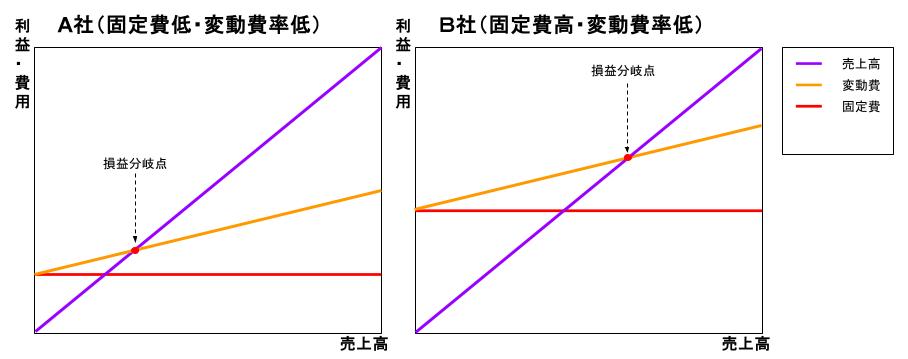

それでは、変動費率の高低および固定費の高低によってどのようなことが読み取れるかを見ていきましょう。

一番の理想は、A社のように固定費も変動費率低い会社です。

損益分岐点の位置が低く、利益の出やすい体質なのがわかります。

B社は、固定費が大きく、変動費率は低く抑えられています。設備負担が重く、外注依存度も低い製造業などが典型例です。

このような会社では、売上がある程度伸びないと利益が出にくい一方で、売上が損益分岐点を超えると、利益が急激に伸びやすい特徴があります。一方で、売上高が下がると赤字幅が大きくなりやすいことも特徴です。

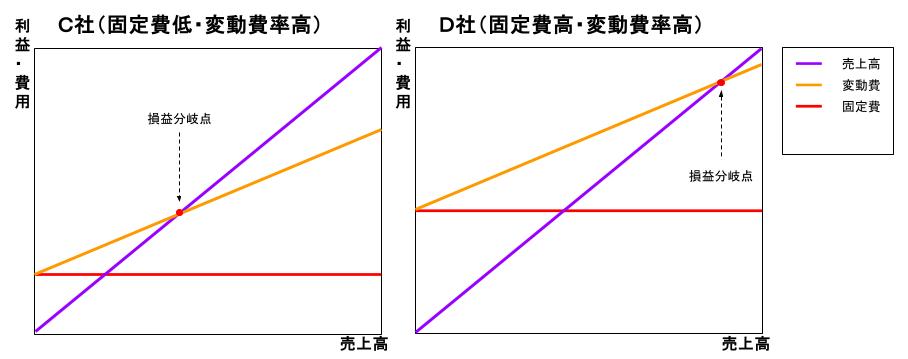

C社は、固定費が低い一方で、変動費率が高めです。卸売業や外注依存度の高い企業に多い構造といえます。

このような会社では、売上の増減に合わせて費用も増減するため、利益の変動は比較的緩やかになります。固定費が低いため、不況時などに比較的強い体質ともいえます。

D社は、固定費も変動費率も高く、損益分岐点を超えるにはかなりの売上が必要となります。

高コスト、低利益の体質となっているので、早急にコスト構造の見直しが必要となります。

このように、固定費や変動費率の高さを見ることで、企業の収益体質を読み取ることができます。

まとめ

損益分岐点とは、黒字と赤字を分ける売上高のことです。

損益分岐点を把握することで、

- 売上がどこまで下がると赤字になるのか

- 売上をどこまで伸ばせば黒字になるのか

といった企業の収益構造を理解することができます。

損益分岐点を分析するためには、企業の費用を固定費と変動費とに分けて考える必要があります。

固定費や変動費率の構造を理解することで、企業の収益体質をより深く把握することができます。

損益分岐点は、企業のコスト構造を理解するうえで基本となる考え方であり、企業分析や経営分析でも広く活用されている指標です。

企業の収益性分析についてはこちらの記事でも解説しています

→決算分析における収益性とは|「きちんと利益を残せている会社か」を見る

※本記事は企業分析の考え方を一般的に解説するものであり、特定企業への投資判断や取引を推奨するものではありません。実際の判断にあたっては、必ず最新の公式資料をご確認ください。

コメント