貸借対照表には、何が記載されているか、どういった構成で記載されているか、

貸借対照表をはじめて見る方にもわかりやすく解説します。

貸借対照表(B/S)って何?

貸借対照表(たいしゃくたいしょうひょう)は、

ある時点での会社の状態を表したものです。

よく「会社の健康診断書」や「会社のスナップ写真」と言われます。

今この瞬間に、

- 何をどれくらい持っているのか

- そのお金をどうやって用意したのか

これを整理したのが貸借対照表です。

バランスシートとも呼ばれるので、B/Sと略されることも多いです。

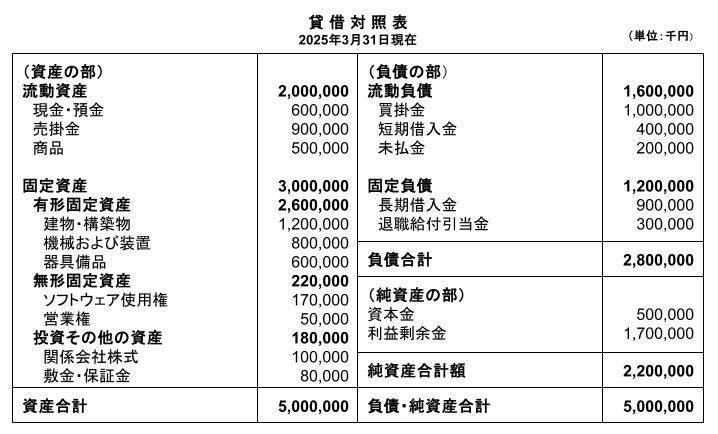

一般的な貸借対照表は以下のようなかたちになっています。

上の貸借対照表は、2025年3月31日時点の会社の状態を表したもの、ということになります。

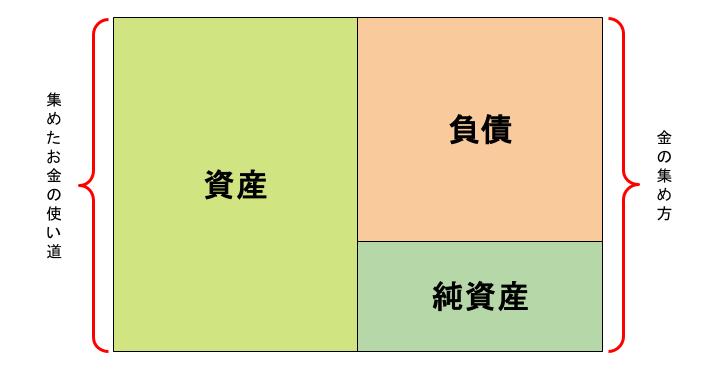

貸借対照表は左右で役割が違う

貸借対照表は、下の図のように左右に分かれた形をしています。

- 左側:集めたお金の使い道

- 右側:お金の集め方

と考えると、とてもわかりやすくなります。

会社はまずお金を集めます。

そして、そのお金を使って、設備を買ったり、商品を仕入れたり、現金として持っていたりします。

この

「どうやってお金を集めて」

「何に使っているのか」

を左右に分けて並べているのが貸借対照表です。

「集めたお金の使い道」と「お金の集め方」は同額ですので、

貸借対照表の左側と右側の合計額は必ず一致します。

貸借対照表の構成

はじめは、貸借対照表のすべてを見る必要はありません。

まずは貸借対照表を構成する次の3つを確認しましょう。

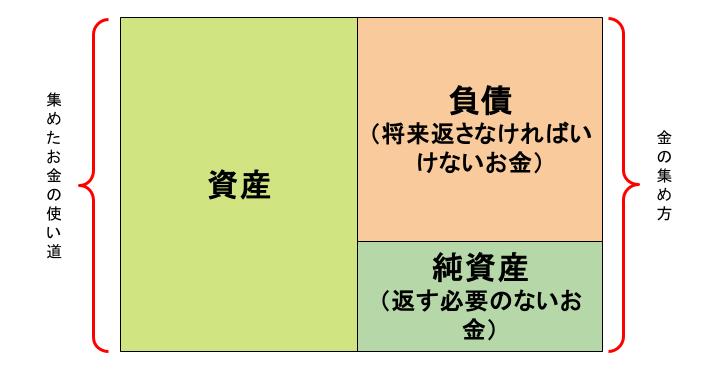

資産

貸借対照表の左側を構成していて、集めたお金の使い道に当たる部分です。

具体的には、現預金、商品、土地建物、器具備品などが含まれます。

資産の合計額を見ると会社の体力や規模感がざっくりと見えてきます。

負債

貸借対照表の右側上部を構成していて、お金の集め方に当たる部分のうち、将来返さなければいけないお金です。

借入金などがここに入ります。

負債の合計額が大きいとどれくらい借金に頼っているかを見るポイントです。

純資産

貸借対照表の右側下部を構成していて、お金の集め方に当たる部分のうち、設立資金やこれまでの事業で積み重ねてきた利益の金額です。

返す必要のないお金とも言えます。

純資産の合計額が大きいと会社の安定性や余裕を感じ取れます。

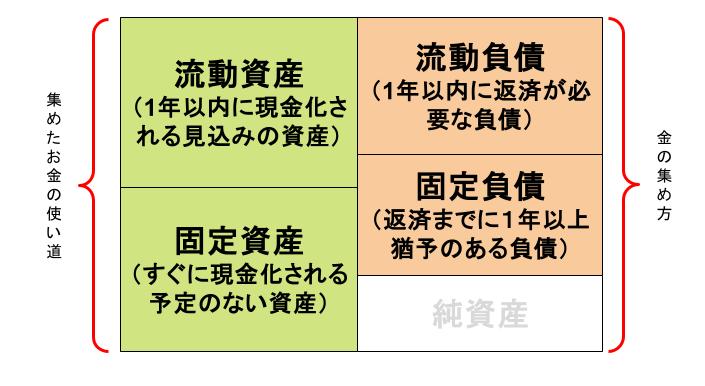

流動資産(負債)・固定資産(負債)の区分

貸借対照表の左側にある資産と、右側にある負債は、

下のイメージ図のように、それぞれ性質によって大きく2つに区分されます。

流動資産

1年以内に現金化される見込みのある資産です。

現預金、売掛金、在庫などが該当します。

固定資産

すぐに現金化する予定のない資産です。

建物、土地、設備などがこれにあたります。

ポイントは、

「すぐにお金になるかどうか」

という視点です。

流動負債

1年以内に支払う必要がある負債です。

買掛金や短期借入金などが含まれます。

固定負債

支払いまでに1年以上の猶予がある負債です。

長期借入金などが代表例です。

最初は全体感をつかめばOK

貸借対照表は、まずは大まかに捉えていくことが大事です。

まずは、

- 資産は多そうか

- 負債は重たくなっていないか

- 純資産はしっかりあるか

こうした全体感をつかむことができればOKです。

決算書の読み方についてはじめに意識してほしいことについては、こちらの記事をご参照ください

→決算書は「大まかに見る」が基本

貸借対照表で最初見るべきポイントについてはこちらの記事で解説しています

→貸借対照表の読み方|貸借対照表で最初に見ること

※本記事は企業分析の一般的な考え方を解説するものであり、特定企業への投資判断や取引を推奨するものではありません。実際の判断にあたっては、必ず最新の公式資料をご確認ください。

コメント