会社が事業を続けていくうえで、

利益が出ているかどうかと同じくらい重要なのが、日々のお金の回り方です。

そのお金の回り方を考えるときに欠かせないのが運転資金です。

今回の記事では、決算書から読み取れる運転資金について、わかりやすく解説していきます。

運転資金とは

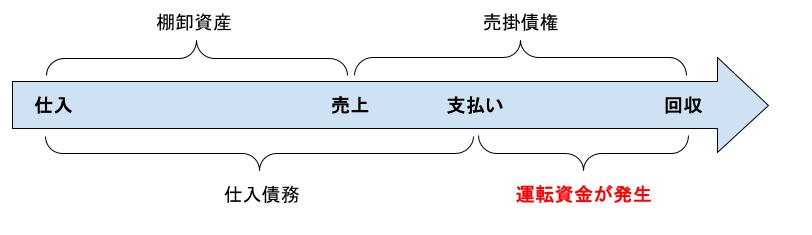

運転資金とは、

製品や商品の仕入に支払う代金と、

実際に売上となって現金が入ってくるまでの時間のずれ

から生じる資金のことをいいます。

多くの企業では、

- 先に仕入を行い

- その後に商品や製品を販売し

- さらに後になって代金を回収する

という流れでお金が動いています。

この「先に出ていくお金」と「後から入ってくるお金」のズレを埋めるために必要なのが、運転資金です。

具体例で考える運転資金

例えば、次のようなケースを考えてみましょう。

- 商品Aを3月末に10,000円で仕入

- 仕入代金の支払いは翌月末(4月末)

- 商品Aは店頭に並び、2か月後に現金で売れた

この場合の資金の動きを時系列で整理すると、次のようになります。

- 3月末:商品Aを仕入(まだ支払いは発生していない)

- 4月末:仕入代金10,000円を支払う

- 5月末:商品Aが売れ、現金10,000円が入金

このケースでは、

- 4月末に現金が出ていき

- 5月末まで現金が戻ってこない

という、約1か月間の資金の空白が発生しています。

この間に一時的に必要となる10,000円が、運転資金です。

このように、売上が発生する前に支払いが先行する構造がある限り、運転資金は必ず必要になります。

利益が出ていても資金が足りなくなる理由

この例では、

仕入10,000円 → 売上10,000円

なので、利益はゼロです。

仮にここに利益が乗っていたとしても、

現金が入ってくるタイミングが遅ければ、その間は資金が必要になります。

このため、運転資金が重たい会社では、

- 黒字なのに資金繰りが苦しい

- 利益は出ているのに、手元資金が足りない

といった状況が起こり得ます。

運転資金は、

損益計算書では見えにくく、貸借対照表と資金の流れで考える必要がある

という点が重要です。

運転資金の計算方法

運転資金は、

売掛債権 + 棚卸資産 - 仕入債務

で計算ができます。

この式をイメージ図にしたものが以下になります。

売掛債権+棚卸資産は、お金になるのを待っている資産であり、

仕入債務は、支払を待ってもらっている負債なので、

これらを差し引きが運転資金ということになります。

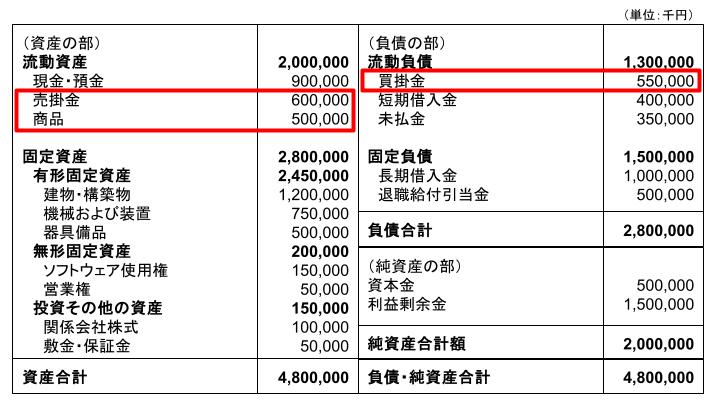

下のような貸借対照表の会社があった場合で計算してみましょう。

売掛債権である売掛金は600,000千円、

棚卸資産である商品は500,000千円、

仕入債務である買掛金は550,000千円なので、

運転資金=600,000千円 + 500,000千円 ー 550,000千円

=550,000千円となります。

運転資金と回転期間の関係

これまでの記事で触れてきた、効率性の指標である

- 売掛債権回転期間

- 棚卸資産回転期間

- 仕入債務回転期間

は、すべてこの運転資金と深く関係しています。

- 売掛債権の回収が遅いほど、運転資金は増える

- 棚卸資産が長く滞留するほど、運転資金は増える

- 仕入の支払いを遅らせられるほど、運転資金は抑えられる

つまり、

回転期間を見ることは、運転資金の重さを測ることでもあります。

なお、効率性についての詳細は別記事にまとめていますので、こちらをご覧ください。

→決算書分析における効率性とは|「集めたお金をどれだけうまく使えているか」を見る

まとめ

運転資金を理解すると、

- なぜ借入が必要になるのか

- なぜ資金繰りが苦しくなるのか

- 効率性指標や回転期間を見る意味

が、より立体的に見えてきます。

運転資金は、

会社が日々の事業活動を回していくための「血液」のような存在です。

利益だけでなく、

お金が「いつ出て、いつ戻ってくるか」

という視点を持つことが、決算書を読む力を一段深めてくれます。

※本記事は企業分析の考え方を一般的に解説するものであり、特定企業への投資判断や取引を推奨するものではありません。実際の判断にあたっては、必ず最新の公式資料をご確認ください。

コメント